Bilan des ventes immobilières à Bali 2025 : analyses et leviers pour optimiser votre stratégie de cession

Résumé exécutif

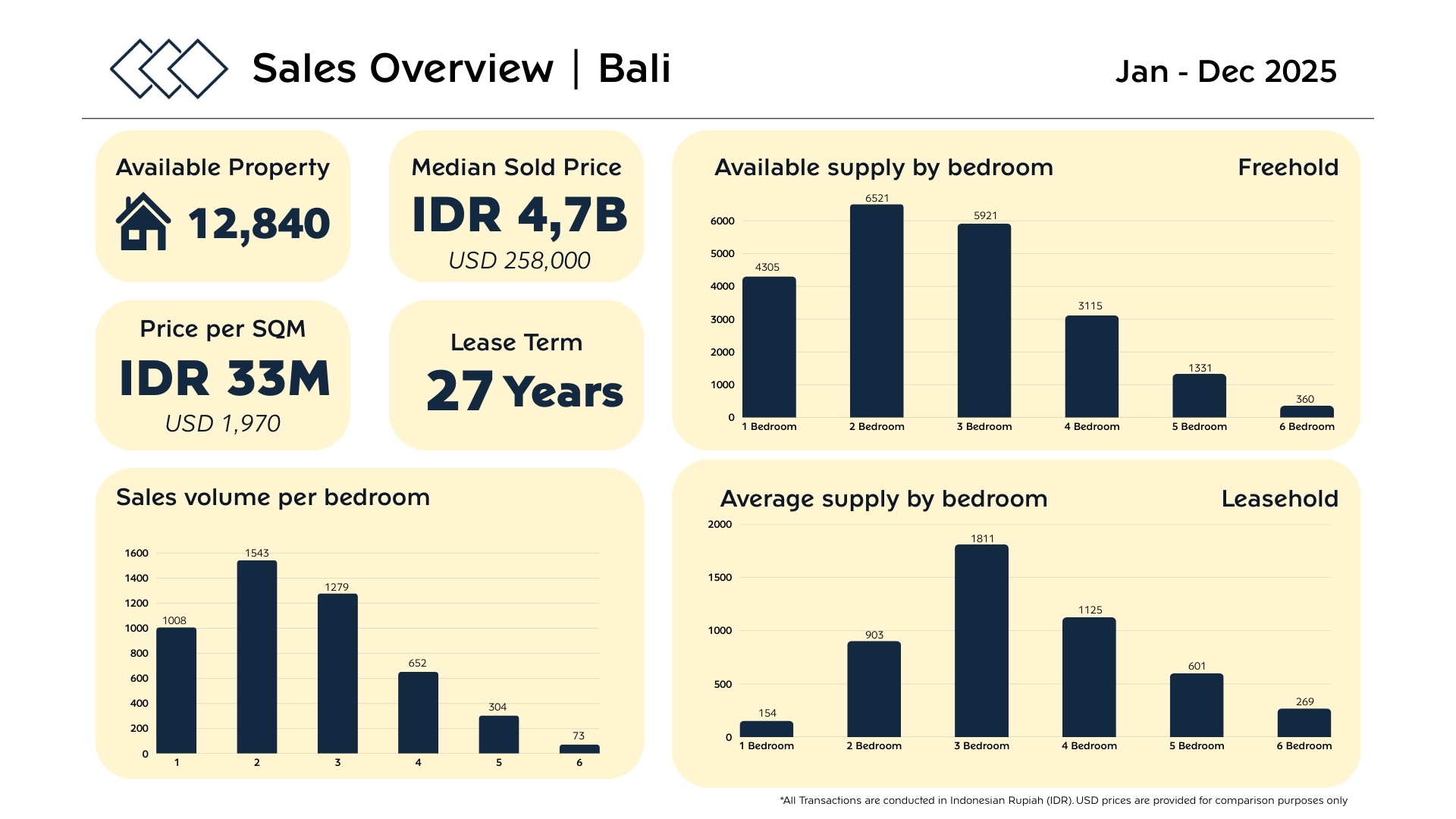

En 2025, le marché des ventes à Bali est demeuré dynamique, avec 12 840 annonces. Le prix médian de vente a atteint 4,7 milliards IDR (258 000 USD), tandis que le prix moyen s’établissait à 33 millions IDR/m² (1 970 USD). Les durées de bail sont restées élevées, à 27 ans en moyenne. La demande s’est principalement concentrée sur les biens de 2 à 3 chambres.

Évolution du marché entre 2024 et 2025

-

La durée des baux est restée stable à 27 ans.

-

Légère progression du volume total des ventes : 4 798 → 4 859 (+1%).

-

Forte hausse des biens de 2 chambres : 1 277 → 1 543 (+21%).

-

Les biens de 3 chambres demeurent le segment central : 1 283 → 1 279 (stable).

-

Recul des biens de 1 chambre : 1 122 → 1 008 (-10%).

- Ralentissement des grandes maisons : 4 ch. 698 → 652, 5 ch. 317 → 304, 6 ch. 101 → 73.

Vue d’ensemble du marché

Volume des ventes par nombre de chambres

Les ventes ont été principalement portées par les biens de 2 chambres (1 543), suivis des 3 chambres (1 279) et des 1 chambre (1 008). Les grandes maisons se sont écoulées plus lentement : 4 chambres 652, 5 chambres 304 et 6 chambres 73. Cette répartition confirme la meilleure liquidité des segments intermédiaires.

Répartition de l’offre

L’offre en pleine propriété (freehold) est la plus importante sur les 2 chambres (6 521) et les 3 chambres (5 921), puis sur les 1 chambre (4 305). L’offre en bail (leasehold) se concentre davantage sur les surfaces plus grandes, dominée par les 3 chambres (1 811) et les 4 chambres (1 125). Globalement, l’offre reste cohérente avec une demande centrée sur les biens de 2 à 3 chambres.

Niveau de prix et durée de bail

À 33 millions IDR/m², les prix demeurent compétitifs. Toutefois, les acquéreurs sont attentifs à la valeur et négocient en fonction de l’état du bien, de la configuration intérieure et de l’emplacement. Une durée moyenne de bail de 27 ans favorise des structures de transaction stables et une visibilité à long terme, tant pour les acquéreurs résidentiels que pour les investisseurs.

Recommandations stratégiques à destination des vendeurs

Pour maximiser les résultats, il est recommandé d’orienter en priorité la commercialisation vers les segments les plus liquides : les biens de 2 à 3 chambres attirent généralement le plus large bassin d’acquéreurs. Différenciez-vous par la clarté et la rigueur : documentation complète, présentation irréprochable et message simple expliquant la valeur et l’intérêt du bien. Pour les maisons de 4 à 6 chambres, privilégiez une approche fondée sur l’usage (résidence familiale, style de vie premium, potentiel locatif pour groupes) et ciblez une clientèle pertinente plutôt qu’une diffusion de masse. Enfin, renforcez la confiance des acheteurs grâce à des photographies professionnelles, des informations précises sur les surfaces et plans, ainsi qu’un niveau d’entretien clairement visible, en particulier dans les segments les plus concurrentiels.

Conclusion

Le marché des ventes à Bali en 2025 présente une dynamique régulière, avec une demande concentrée sur les biens de 1 à 3 chambres, et tout particulièrement sur les 2 chambres. Les vendeurs qui ajustent leur positionnement prix aux attentes des acquéreurs et qui communiquent clairement la valeur du bien obtiendront les meilleurs résultats dans un environnement concurrentiel. Une présentation soignée et un ciblage pertinent restent déterminants pour générer des demandes qualifiées et conclure les transactions dans des délais optimisés.

Bilan annuel du marché locatif à Bali 2025 : principaux enseignements pour optimiser vos décisions de mise en location

Résumé exécutif

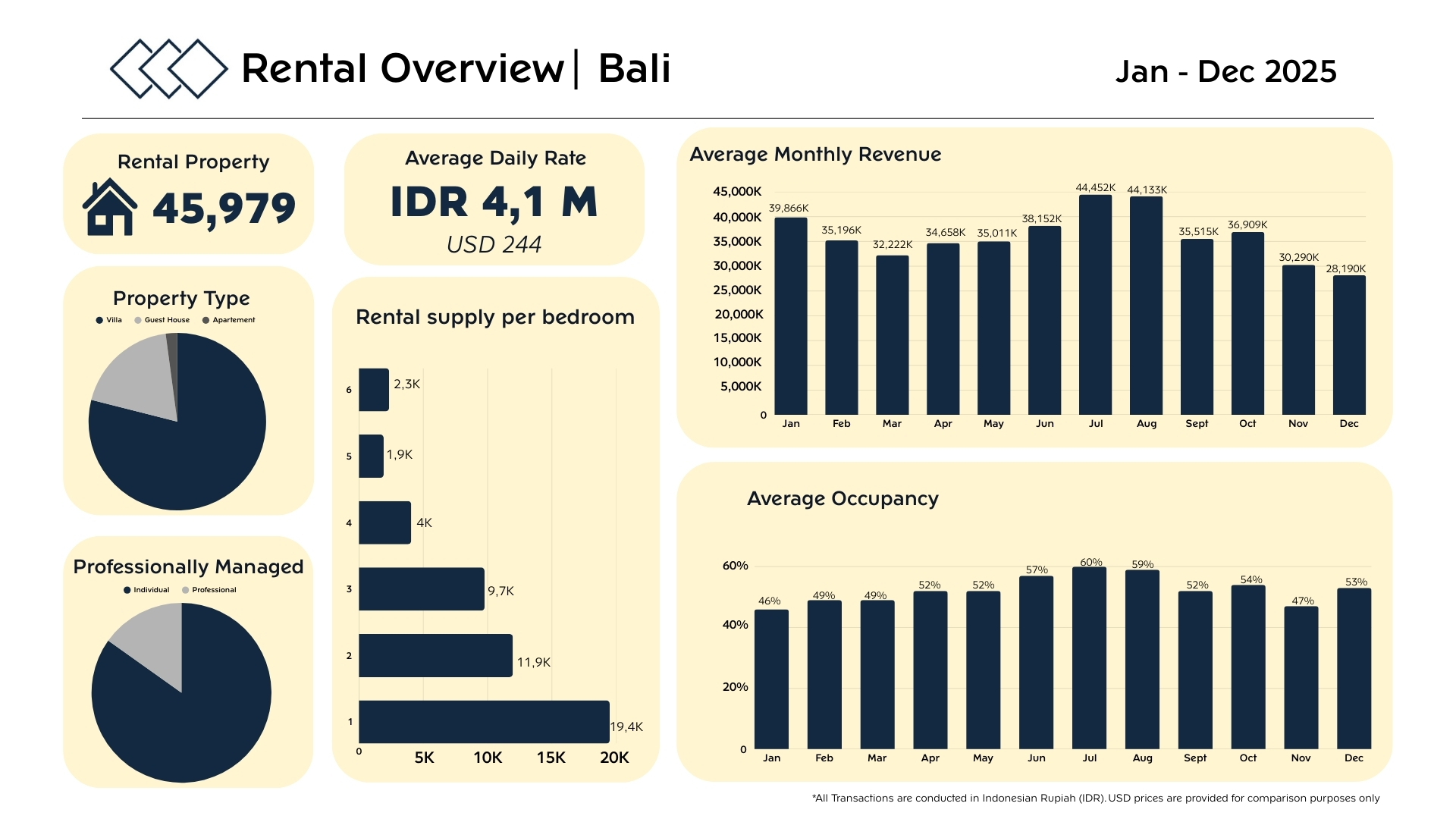

En 2025, le marché locatif à Bali est resté fortement saisonnier, avec des pics d’activité au milieu de l’année. Le marché a comptabilisé 45 979 biens locatifs actifs. Le tarif journalier moyen s’est établi à 4,1 millions IDR (244 USD). Les revenus et le taux d’occupation ont évolué en cohérence avec la demande touristique au fil de l’année.

Évolution du marché entre 2024 et 2025

-

Saisonnalité inchangée : juin–août demeure la période de pointe.

-

Taux d’occupation moyen globalement stable : ~53,3% → ~52,5%.

-

L’occupation en période de pic s’est modérée : ~62–63% → 60%.

-

Amélioration de la demande en début d’année : janvier 40,2% → 46%.

-

En synthèse : pression sur les tarifs, occupation stable — les gains proviennent principalement de l’optimisation de l’ADR et des règles de durée minimale de séjour.

Dans l’ensemble, l’année 2025 se caractérise par une pression sur les tarifs avec une occupation relativement stable, ce qui fait de l’ajustement de l’ADR et des conditions de séjour des leviers prioritaires.

Panorama des biens en location

L’inventaire locatif à Bali totalisait 45 979 biens en 2025. La demande demeure large, entre séjours courts et séjours intermédiaires. Néanmoins, la performance reste particulièrement sensible au rapport qualité-prix, aux avis clients et à la qualité de présentation des annonces, notamment dans les marchés de villas très concurrentiels.

Tendances de revenus

Les revenus mensuels ont atteint leurs niveaux les plus élevés en juillet (44,5 M IDR) et en août (44,1 M IDR), soutenus par juin (38,2 M IDR). Les mois les plus faibles ont été décembre (28,2 M IDR) et novembre (30,3 M IDR). Ces variations soulignent l’importance d’une tarification renforcée en haute saison et d’une stratégie de protection en basse saison.

Analyse du taux d’occupation

Le taux d’occupation a culminé en juillet (60%) et en août (59%), avec un niveau solide en juin (57%). Les mois les plus faibles incluent janvier (46%) et novembre (47%), tandis que décembre (53%) est resté dynamique. L’amélioration des revenus dépend d’une optimisation fine de l’ADR et des règles de séjour durant les périodes de forte demande.

Enseignements par type de bien

Les villas demeurent le produit locatif dominant à Bali, en ligne avec les préférences des voyageurs pour l’intimité, l’expérience “lifestyle” et des équipements complets. Les autres typologies conservent leur pertinence pour les séjours courts et les clientèles davantage orientées budget, mais la concurrence reste particulièrement élevée dans les catégories de villas les plus courantes.

Stratégie de gestion

La majorité des annonces restent gérées par des hôtes individuels, tandis que les biens exploités de manière professionnelle représentent une part plus limitée du marché. Une gestion professionnelle peut améliorer les performances grâce à une communication client plus efficace, des standards plus constants, une meilleure gestion des avis et des ajustements tarifaires plus réactifs pendant les saisons intermédiaires et la basse saison.

Répartition de l’offre

L’offre demeure concentrée sur les petites unités, dominée par les biens de 1 chambre, suivis des 2 chambres et des 3 chambres. Les grandes maisons (4–6 chambres) représentent une part plus réduite, suggérant un segment plus niche nécessitant une différenciation plus marquée et un ciblage plus précis.

Recommandations stratégiques

-

Optimiser la haute saison (juin–août) au moyen d’une stratégie ADR plus robuste, de durées minimales de séjour adaptées et d’un focus sur des schémas de réservation à plus forte valeur.

-

En basse saison (nov.–févr.), préserver l’occupation grâce à des remises hebdomadaires/mensuelles, des offres long séjour et des formules à valeur ajoutée.

-

Renforcer la compétitivité des annonces : photographies professionnelles, description claire des équipements et message fort expliquant « pourquoi séjourner ici ».

-

Pour les petites unités (1–2 chambres), la différenciation est déterminante : qualité du design, praticité de l’emplacement et excellence de l’expérience client peuvent surpasser une simple baisse de prix.

- Envisager une gestion structurée ou un accompagnement professionnel pour obtenir une performance plus stable et des opérations plus fluides.

Conclusion

En 2025, le marché locatif à Bali est resté solide mais fortement saisonnier. Les meilleures performances se concentrent au milieu de l’année, tandis que les périodes de fin et de début d’année exigent une approche plus tactique en matière de tarification et de promotion. Les propriétaires adoptant une stratégie pilotée par la donnée — conciliant tarifs, occupation et expérience client, seront les mieux positionnés pour améliorer la rentabilité locative sur l’ensemble de l’année.