Asia Tenggara tidak pernah kekurangan destinasi yang terlihat sangat menarik di atas kertas. Cuaca hangat, biaya hidup yang relatif rendah, komunitas ekspatriat yang berkembang pesat, serta janji menggiurkan berupa pendapatan rental pasif menjadi dasar yang sudah sangat familiar. Narasi investasinya terdengar hampir sama, baik Anda sedang melihat vila tepi pantai di Phuket, kondominium modern di Langkawi, maupun properti di area perbukitan di Cebu.

Namun, ketika Anda melewati daya tarik lifestyle awal dan mulai melihat lebih dekat angka-angka real estate yang sebenarnya, menjadi jelas bahwa pasar-pasar regional ini tidak berada pada level yang sama. Bagi ekspatriat, investor properti, dan digital nomad yang benar-benar serius mempertimbangkan alokasi modal ke properti di kawasan ini, data secara konsisten dan sangat jelas mengarah ke satu tujuan.

Apa yang Sebenarnya Ditunjukkan Data Pasar Harian

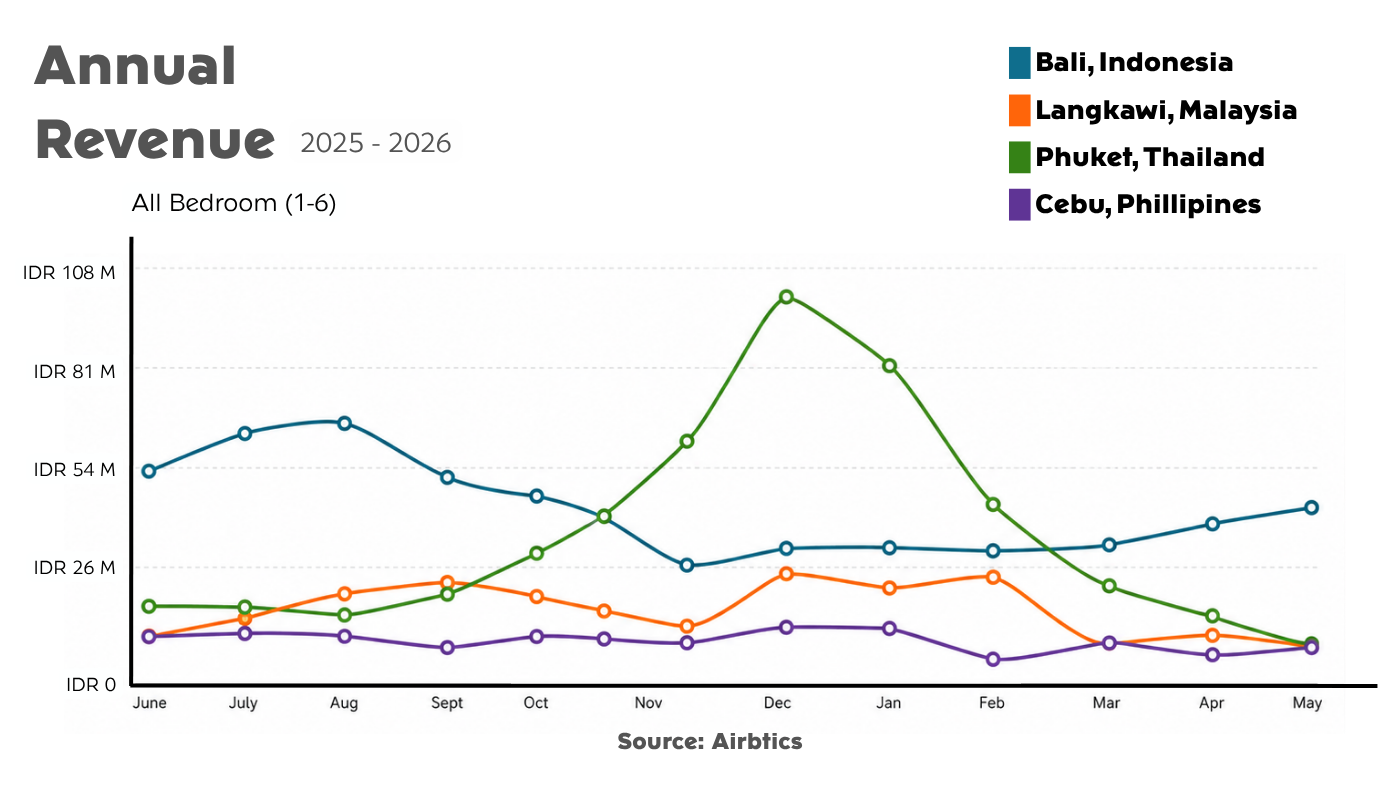

Performa short-term rental (STR) merupakan salah satu indikator paling jelas dan transparan untuk menilai kesehatan fundamental sebuah pasar properti investasi. Data ini secara langsung mencerminkan permintaan nyata dari tamu nyata, dengan harga yang bergerak dinamis mengikuti pasar, serta dipantau secara detail dari waktu ke waktu. Saat membandingkan performa vila independen tepi pantai di empat destinasi ekspatriat yang paling banyak dibicarakan di Asia Tenggara, yaitu Bali, Phuket, Langkawi, dan Cebu, perbedaan performanya cukup signifikan.

Data yang ditampilkan di bawah ini mencerminkan rata-rata pasar regional untuk setiap destinasi, bukan performa vila individual. Selain itu, dataset ini diambil secara khusus dari properti premium tepi pantai.

Memahami Kurva Bulanan

Total pendapatan tahunan hanya menceritakan sebagian dari cerita investasi. Pola permintaan sepanjang tahun menceritakan bagian lainnya. Pasar yang sangat musiman, dengan satu kuartal yang sangat kuat lalu diikuti sembilan bulan yang lemah, dapat menciptakan tekanan cash flow yang serius bagi investor yang harus menanggung biaya operasional tetap sepanjang tahun.

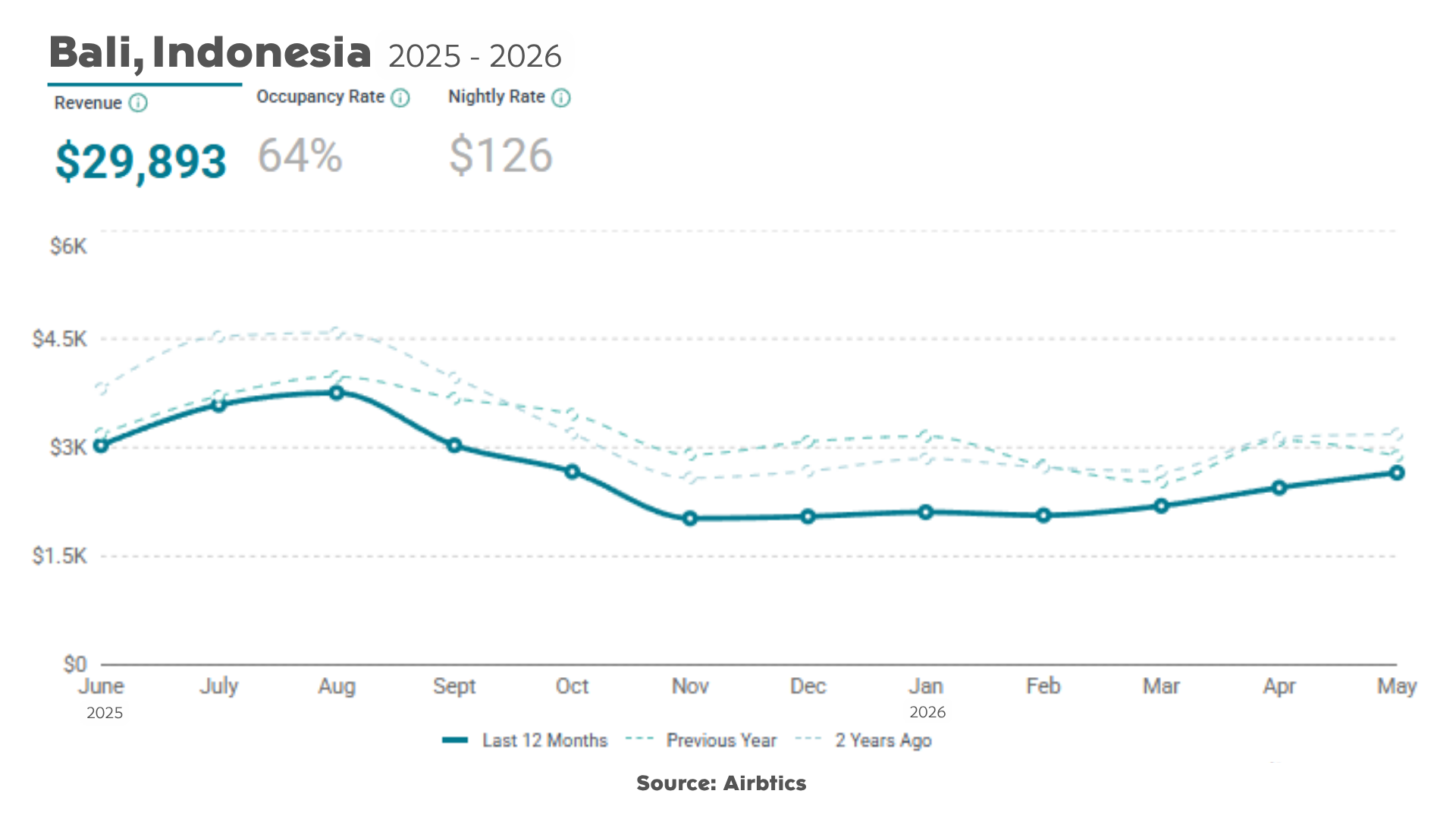

Pendapatan tahunan median Bali berada di angka IDR 478.3M ($29,893), didorong oleh tingkat okupansi yang stabil sebesar 64% dan tarif malam premium sebesar IDR 2.0M ($126).

Kurva ini menunjukkan distribusi yang sangat sehat sepanjang tahun. Pendapatan bulanan mencapai puncaknya sekitar IDR 67M pada bulan Juli dan Agustus, melemah selama periode November hingga Maret dan stabil di sekitar IDR 35M per bulan, lalu kembali pulih secara konsisten mulai April. Yang penting, bahkan pada titik terendah low season, pendapatan bulanan tidak turun di bawah IDR 35M. Prediktabilitas dasar seperti ini jauh lebih penting daripada lonjakan sementara saat menyusun perencanaan investasi jangka panjang.

Fluktuasi Musiman Phuket Membutuhkan Pengelolaan Aktif

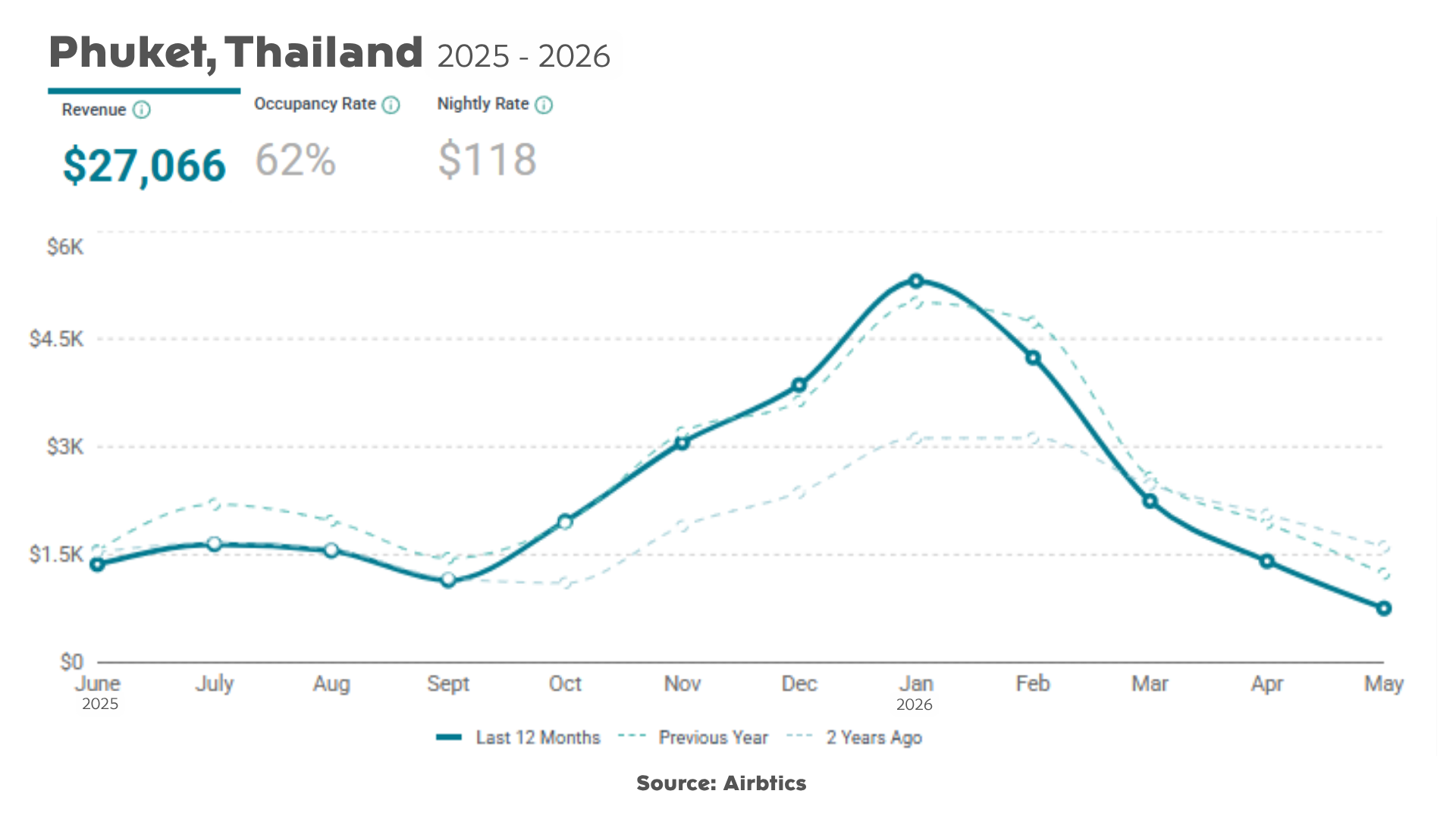

Phuket menunjukkan fluktuasi musiman yang jauh lebih jelas dan dramatis. Pendapatan bulanan dimulai sekitar IDR 26M pada bulan Juni, tetap datar hingga September, lalu naik tajam sepanjang November dan Desember, mencapai puncak hampir IDR 99M pada Januari sebelum turun kembali menuju IDR 10M pada Mei.

Sebagai kompetitor regional terdekat, Phuket mencatat IDR 433.1M ($27,066) dalam pendapatan tahunan, tingkat okupansi 62%, dan tarif malam sebesar IDR 1.9M ($118).

Bagi investor properti, volatilitas musiman ini berarti Phuket dapat menghasilkan angka tahunan yang terlihat kuat di permukaan, tetapi membutuhkan pengelolaan yang sangat aktif, strategi dynamic pricing, dan cadangan cash flow yang matang untuk mempertahankan performa dari tahun ke tahun. Selisih antara puncak Januari dan titik terendah Mei di Phuket hampir mencapai IDR 90M, sebuah pergerakan yang membutuhkan perencanaan operasional serius.

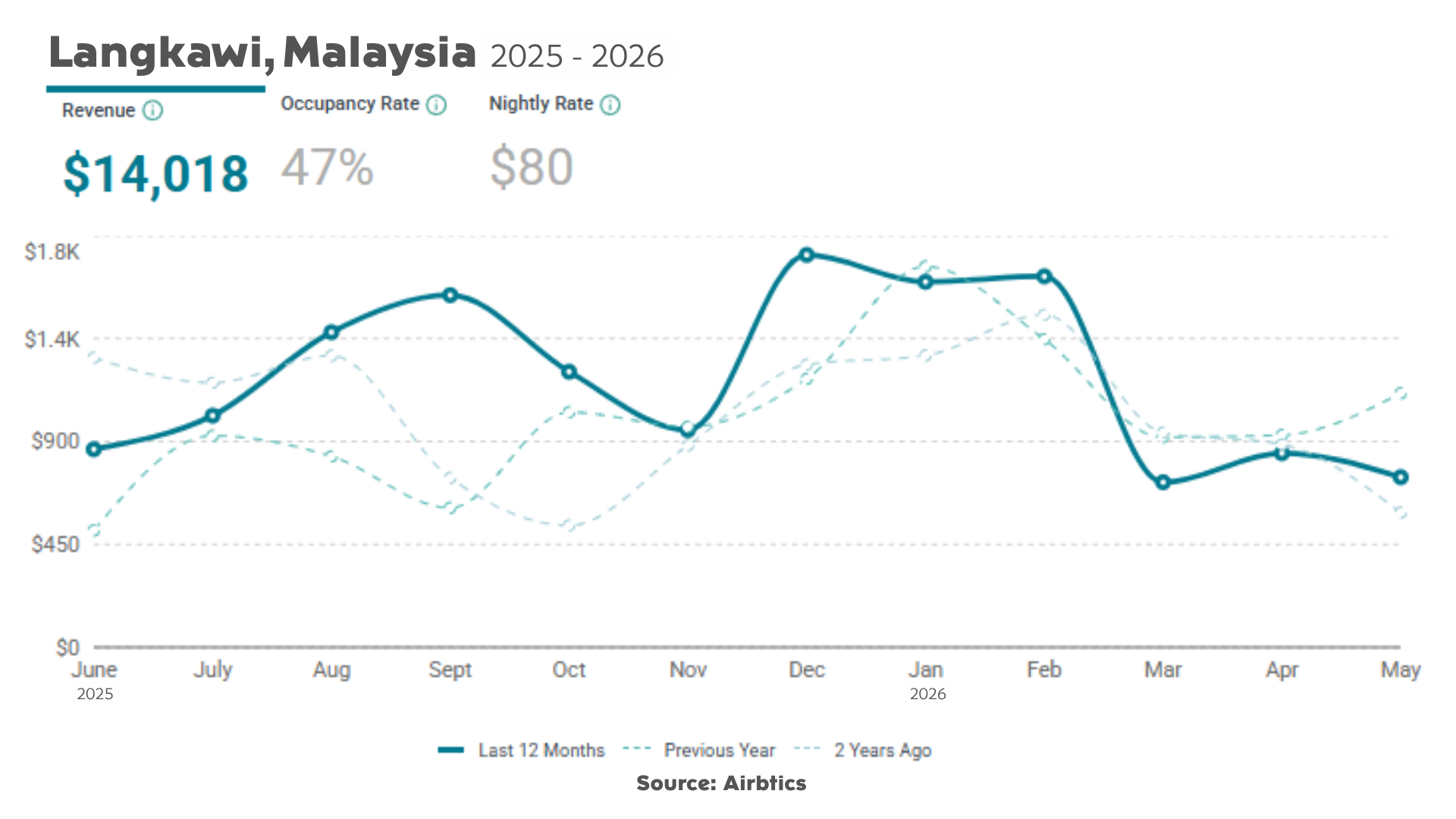

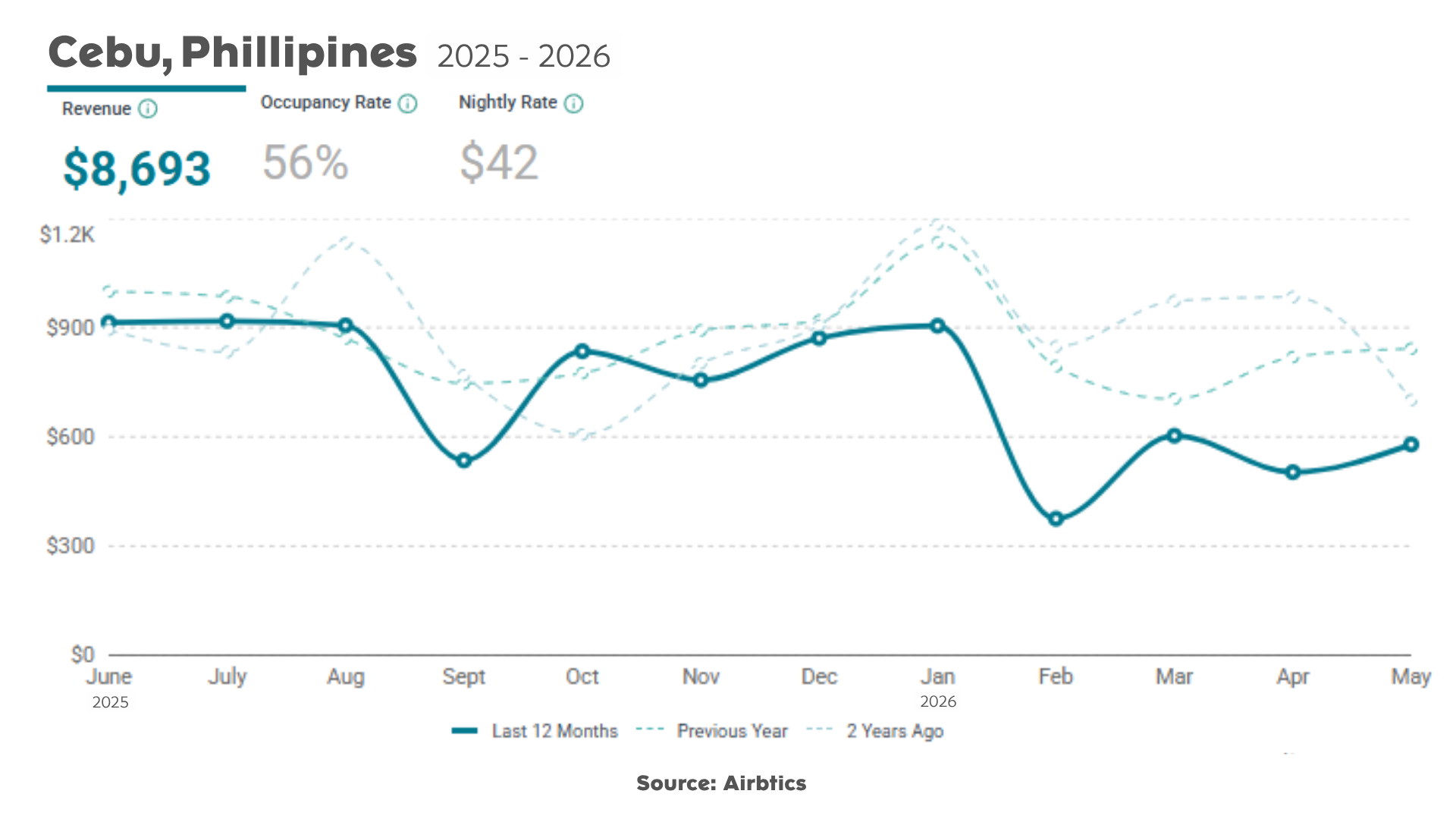

Langkawi dan Cebu: Profil Pasar Tahap Awal

Destinasi Malaysia ini mencatat IDR 224.3M ($14,018) dalam pendapatan tahunan, dengan tingkat okupansi 47% dan tarif malam sebesar IDR 1.3M ($80).

Jika dilihat lebih dalam pada pergerakan bulanannya, Langkawi menunjukkan profil garis yang unik dan multi-modal, ditandai oleh dua mini-peak yang berbeda. Lonjakan pertama terjadi pada bulan Agustus dan September, mendorong pendapatan bulanan hingga sekitar IDR 28M. Garis tersebut kemudian sedikit melemah sebelum naik kembali menuju puncak sekunder yang lebih dominan dari Desember hingga Februari, mencapai IDR 30M. Sisi lemah dari tren ini terjadi mulai Maret, ketika kurva turun tajam dan mendatar di angka IDR 13M selama sisa musim semi dan awal musim panas. Grafik dua siklus ini menunjukkan pasar yang lebih banyak dipengaruhi oleh kalender liburan regional yang spesifik dan tersegmentasi, bukan oleh arus migrasi global sepanjang tahun.

Kurva Cebu lebih datar tetapi lebih volatile, sebagian besar bergerak di antara IDR 13M dan IDR 16M per bulan, dengan penurunan signifikan pada September ke sekitar IDR 10M dan pada Februari turun hingga sekitar IDR 6M.

Metrik ini dengan jelas mencerminkan pasar pariwisata yang sensitif terhadap budget, bukan arena real estate yang sudah berada pada level investment-grade. Selain itu, kurva bulanan Cebu secara struktural dibatasi oleh plafon tarif malamnya. Trendline-nya menghabiskan sebagian besar tahun dengan bergerak rapat dalam rentang sempit antara IDR 13M dan IDR 16M per bulan. Meski terlihat relatif datar pada skala makro, kurva ini menunjukkan micro-volatility yang sangat tidak menentu. Garisnya mengalami penurunan tajam pada September hingga IDR 10M, mengalami sedikit pemulihan menjelang akhir tahun, lalu memasuki trough yang dalam dan mendadak pada Februari, turun ke titik operasional rendah sekitar IDR 6M. Pola ini menunjukkan pasar yang digerakkan oleh pariwisata domestik akhir pekan yang sangat tidak stabil dan wisatawan budget yang volatile, sehingga operator sulit membangun baseline harga premium yang stabil.

Kedua pasar ini terutama cocok untuk investor yang sabar, dengan horizon waktu lebih panjang dan ekspektasi pendapatan jangka pendek yang lebih rendah. Saat ini, keduanya belum menjadi pesaing langsung Bali bagi pembeli yang berfokus pada pendapatan.

Dimensi Legal:

Yield yang terlihat sangat menarik tidak berarti banyak jika struktur kepemilikan hukum di baliknya justru mengekspos modal Anda pada risiko yang tidak perlu. Setiap negara di Asia Tenggara memiliki perlakuan yang berbeda terhadap kepemilikan properti oleh warga asing.

Thailand: Kondominium Bisa, Tanah Tidak

Di Thailand, warga asing dilarang secara ketat untuk memiliki tanah secara langsung atas nama pribadi. Kepemilikan kondominium tersedia secara legal berdasarkan Thai Condominium Act, selama total kepemilikan asing dalam satu bangunan tertentu tidak melebihi 49%. Untuk vila dan properti bertanah, yaitu kelas aset yang justru menghasilkan return short-term rental paling kuat, warga asing umumnya harus mengandalkan lease jangka panjang atau struktur perusahaan Thailand yang kompleks, dan keduanya memiliki keterbatasan hukum, korporasi, serta praktik yang berbeda seiring waktu.

Malaysia dan Filipina: Akses Sebagian

Malaysia mengizinkan kepemilikan properti oleh warga asing, tetapi menerapkan batas harga minimum yang ketat dan sangat bervariasi antarnegara bagian untuk melindungi pembeli lokal. Meskipun program MM2H (Malaysia My Second Home) secara historis menawarkan jalur residensi yang cukup andal, hambatan masuknya tetap tinggi. Filipina mengizinkan warga asing memiliki unit kondominium secara penuh, tetapi kepemilikan tanah secara legal dilarang. Di kedua negara ini, kelas aset short-term rental yang paling menguntungkan, yaitu vila liburan independen, entah sangat dibatasi atau secara struktural rumit untuk dimiliki secara aman oleh warga asing.

Bali: Jalur yang Sudah Terbentuk dengan Rekam Jejak Panjang

Warga asing tidak dapat memegang Hak Milik, atau freehold land title, di Indonesia, tetapi terdapat struktur yang sah dan sudah mapan untuk investasi internasional:

-

Leasehold (Hak Sewa): Umumnya disusun untuk periode awal 25 hingga 30 tahun, didukung oleh opsi perpanjangan yang mengikat secara hukum dan tertulis langsung di dalam kontrak.

-

Right-to-Use (Hak Pakai): Sertifikat yang terdaftar langsung di kantor pertanahan, tersedia bagi warga asing perorangan yang memiliki izin tinggal Indonesia yang masih berlaku.

-

PT PMA: Perseroan terbatas Indonesia dengan kepemilikan asing yang memungkinkan investor institusional menjalankan operasional hospitality komersial dan memegang kontrol korporasi langsung atas aset real estate.

Hal yang ditawarkan Bali dan sulit ditandingi oleh pasar regional yang lebih kecil adalah ekosistem hukum yang sudah sangat matang. Pulau ini menangani volume transaksi yang tinggi, didukung oleh industri notaris dan layanan hukum yang berkembang baik, dengan preseden yang jelas selama bertahun-tahun dalam investasi asing. Bekerja dengan agen berlisensi dan notaris independen tetap sangat penting, tetapi kerangkanya sudah terbentuk dengan baik dan dapat dinavigasi secara transparan.

Sejujurnya..

Jika tujuannya murni untuk memaksimalkan Return on Investment (ROI), data di seluruh Asia Tenggara tidak menyisakan ruang untuk debat: Bali adalah pasar real estate paling menguntungkan di kawasan ini. Meskipun lokasi-lokasi emerging mungkin menggoda pembeli dengan harga masuk yang lebih rendah, pada dasarnya mereka tidak memiliki infrastruktur, permintaan sepanjang tahun, dan tarif malam premium yang dibutuhkan untuk menghasilkan cash flow kelas atas yang konsisten.

Ekosistem dual-market Bali yang unik, yang menangkap wisatawan short-term dengan daya beli tinggi sekaligus komunitas ekspatriat besar sepanjang tahun, menciptakan revenue floor yang tinggi dan tidak dapat direplikasi begitu saja oleh pasar regional lainnya. Bagi investor asing serius yang ingin mengakuisisi aset yang matang, berimbal hasil tinggi, dan terus bertumbuh cepat, Bali berdiri sendiri sebagai destinasi investasi utama dengan ROI tertinggi.