L’Asie du Sud-Est n’a jamais manqué de destinations qui semblent extrêmement attractives sur le papier. Climat chaud, coût de la vie abordable, communautés d’expatriés en forte croissance et promesse séduisante de revenus locatifs passifs forment une base bien connue. Le discours d’investissement paraît presque identique, que vous regardiez une villa en bord de mer à Phuket, un condominium moderne à Langkawi ou une propriété à flanc de colline à Cebu.

Mais lorsque l’on dépasse l’attrait initial du lifestyle et que l’on examine de près ce que les chiffres immobiliers montrent réellement, il devient clair que ces marchés régionaux ne se valent pas. Pour les expatriés, les investisseurs immobiliers et les nomades digitaux qui envisagent sérieusement d’allouer du capital dans l’immobilier de la région, les données pointent de manière constante et incontestable dans une seule direction.

Ce que montrent réellement les données quotidiennes du marché

La performance des locations courte durée (STR) constitue l’un des indicateurs les plus clairs et les plus transparents de la santé fondamentale d’un marché immobilier d’investissement. Elle reflète directement la demande réelle de vrais voyageurs, avec des prix ajustés dynamiquement par le marché et suivis avec précision dans le temps. Lorsque l’on compare la performance de villas indépendantes en bord de mer dans quatre des destinations d’expatriés les plus discutées d’Asie du Sud-Est, Bali, Phuket, Langkawi, et Cebu, les écarts de performance sont significatifs.

Les données présentées ci-dessous reflètent les moyennes régionales de marché pour chaque destination, et non la performance de villas individuelles. Par ailleurs, cet ensemble de données est extrait exclusivement de propriétés premium en bord de mer.

Comprendre les courbes mensuelles

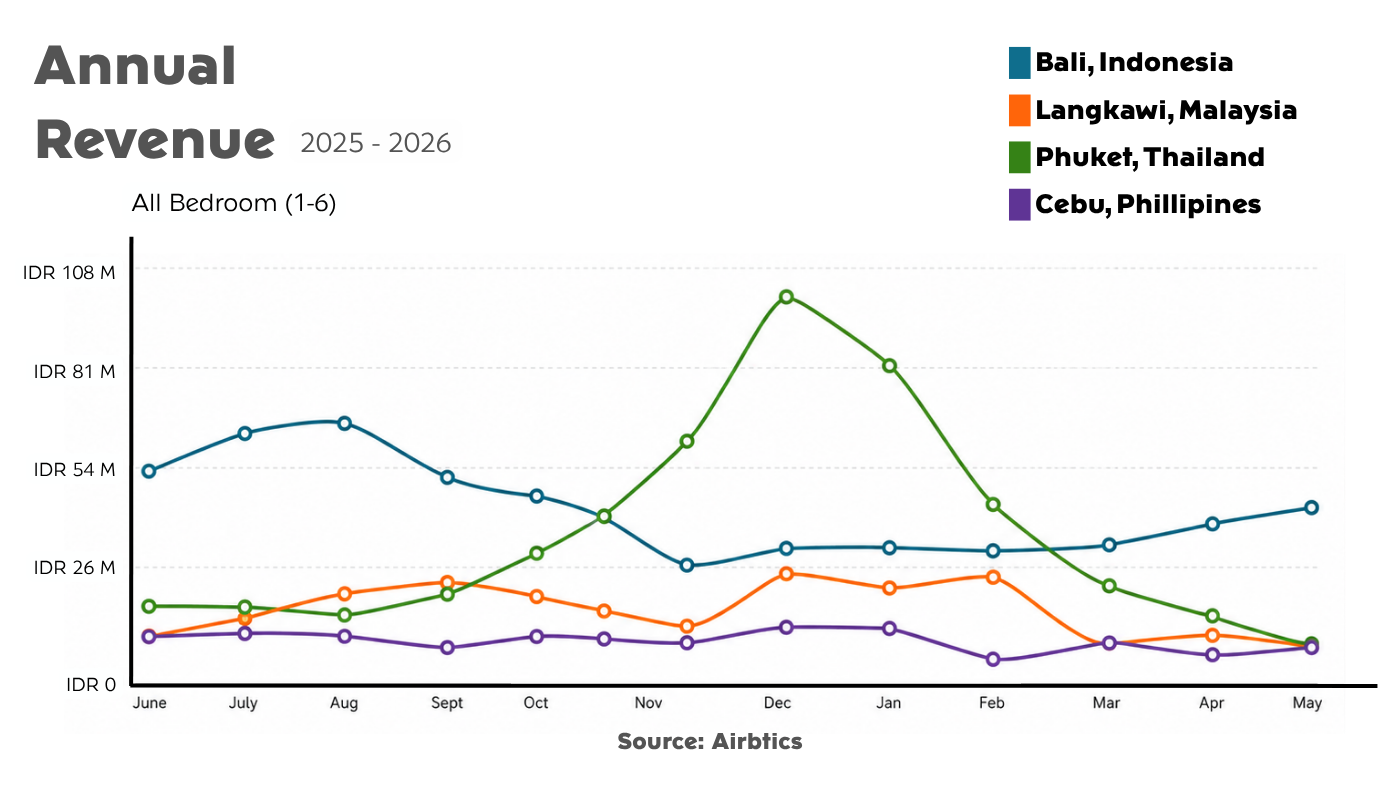

Les revenus annuels totaux ne racontent qu’une partie de l’histoire d’un investissement. La forme de la demande tout au long de l’année en raconte une autre. Un marché très saisonnier, qui génère un trimestre exceptionnellement fort suivi de neuf mois faibles, crée de sérieux goulots d’étranglement de trésorerie pour les investisseurs qui doivent couvrir des coûts d’exploitation fixes toute l’année.

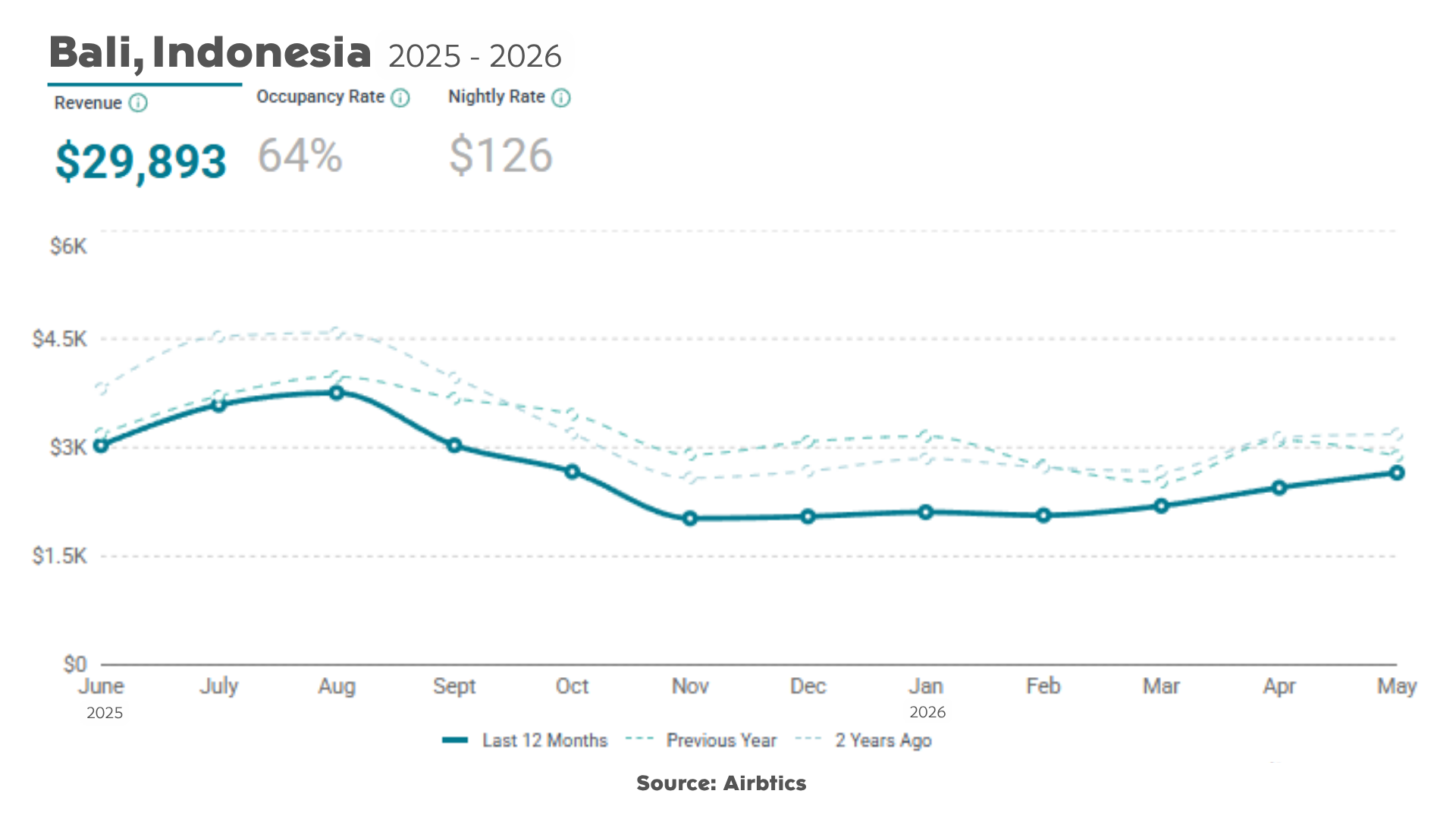

Le revenu annuel médian de Bali s’élève à IDR 478.3M ($29,893), porté par un taux d’occupation stable de 64 % et un tarif premium par nuit de IDR 2.0M ($126).

Cette courbe montre une répartition particulièrement favorable sur l’ensemble de l’année. Les revenus mensuels atteignent environ IDR 67M en juillet et août, ralentissent durant la période de novembre à mars où ils se stabilisent autour de IDR 35M par mois, puis repartent progressivement à la hausse à partir d’avril. Point important, même au plus bas de la basse saison, les revenus mensuels ne descendent pas sous IDR 35M. Cette prévisibilité de base compte bien davantage que les pics temporaires lorsqu’il s’agit de planifier un investissement à long terme.

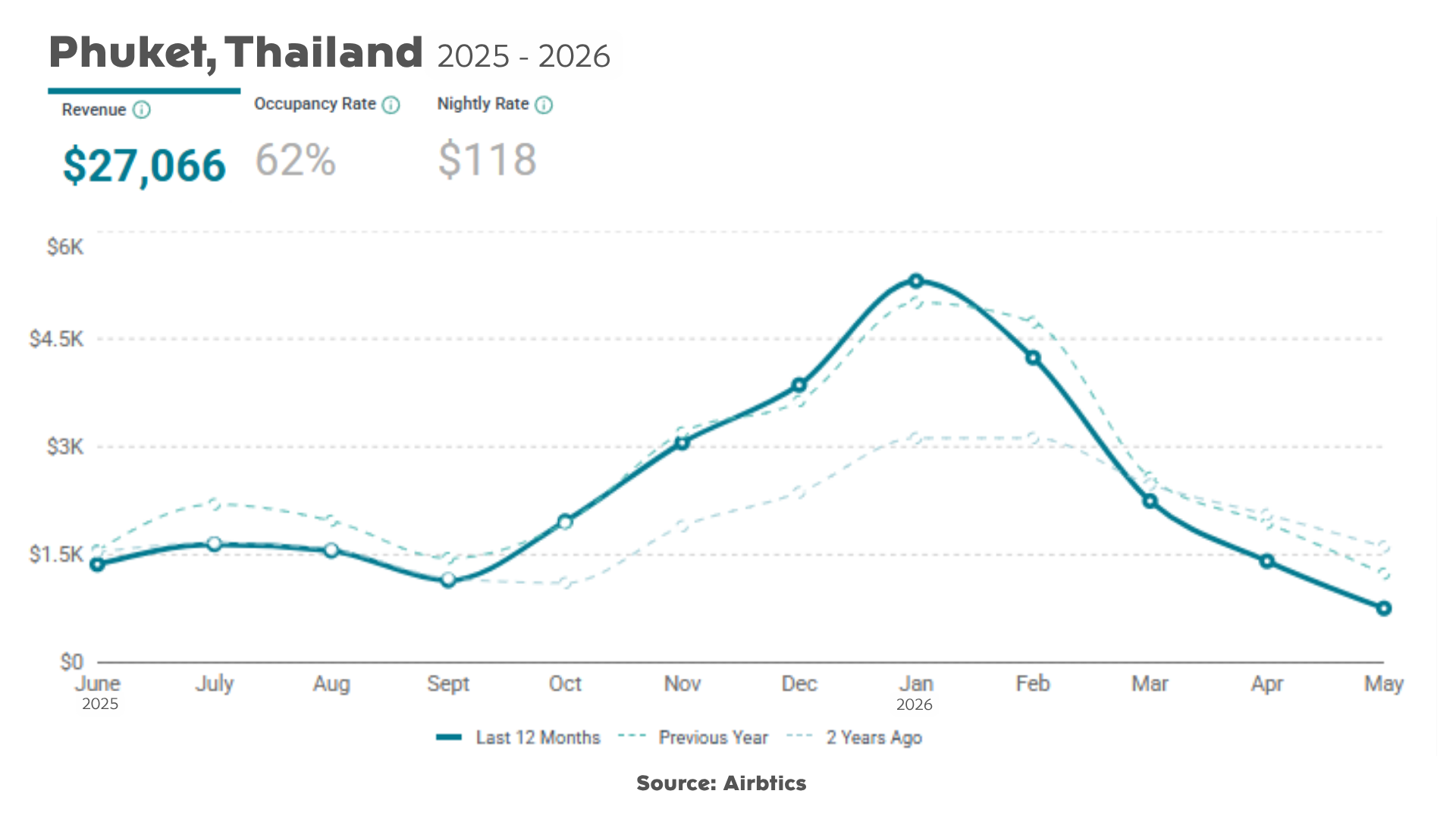

La saisonnalité marquée de Phuket exige une gestion active

Phuket affiche une variation saisonnière beaucoup plus prononcée et spectaculaire. Les revenus mensuels commencent à environ IDR 26M en juin, restent stables jusqu’en septembre, puis augmentent fortement en novembre et décembre, atteignant un pic proche de IDR 99M en janvier avant de retomber vers IDR 10M en mai.

En tant que concurrent régional le plus proche, Phuket affiche IDR 433.1M ($27,066) de revenus annuels, un taux d’occupation de 62 % et un tarif par nuit de IDR 1.9M ($118).

Pour les investisseurs immobiliers, cette volatilité saisonnière signifie que Phuket peut produire de solides chiffres annuels en apparence, tout en nécessitant une gestion très active, des stratégies de tarification dynamique et des réserves de trésorerie soigneusement planifiées pour maintenir la performance d’une année sur l’autre. L’écart entre le pic de janvier et le creux de mai à Phuket atteint près de IDR 90M, une variation qui exige une véritable planification opérationnelle.

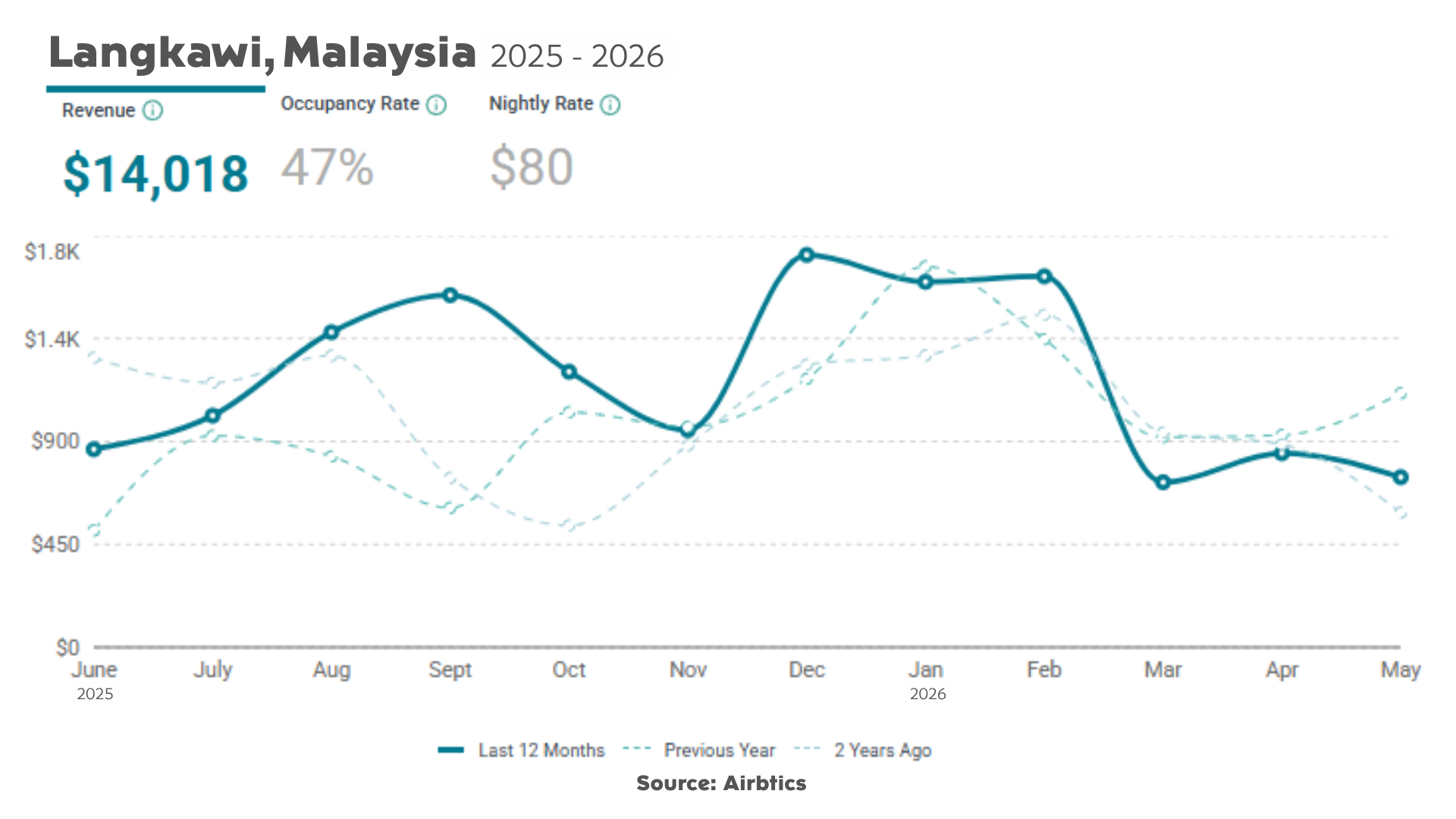

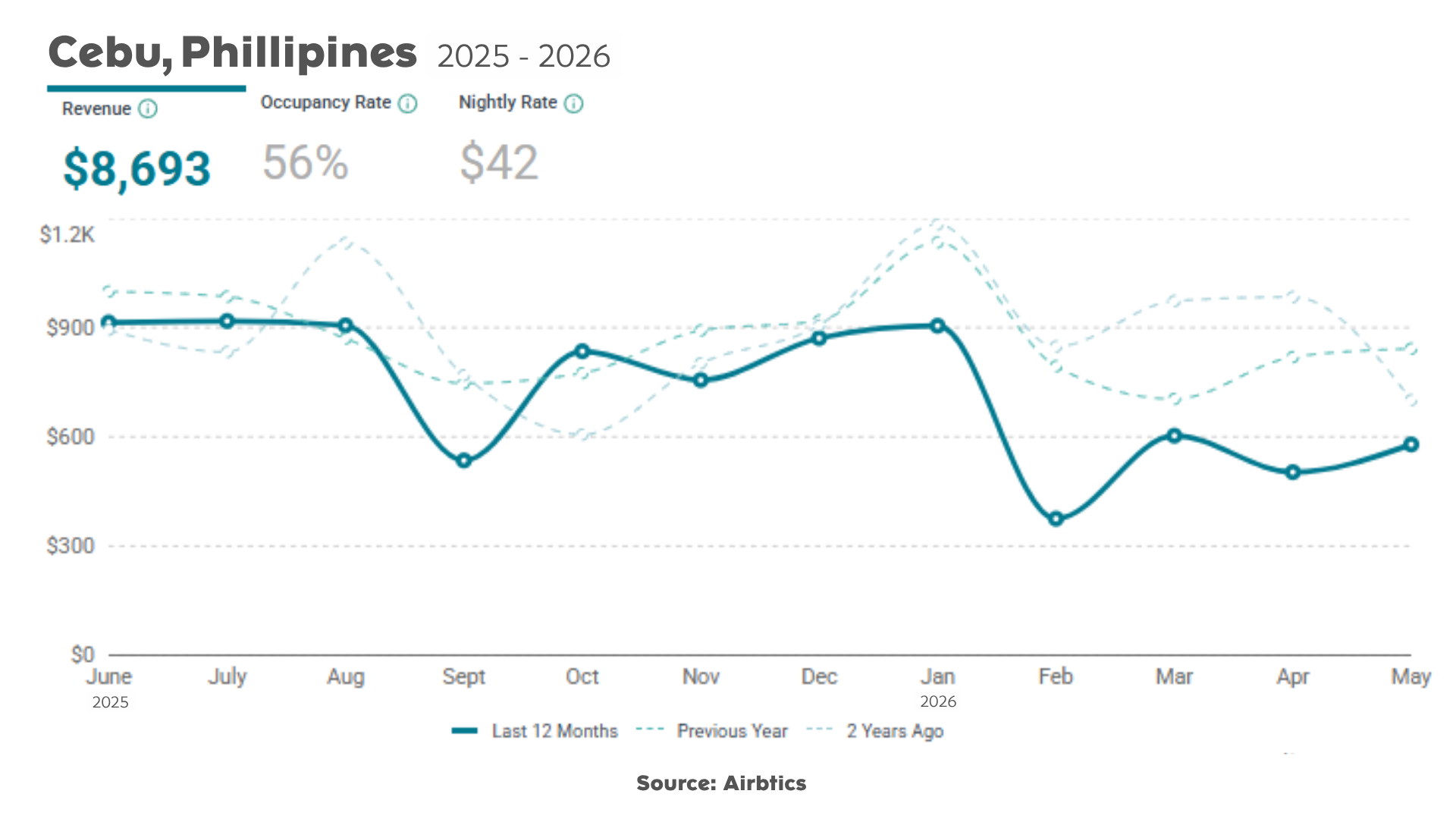

Langkawi et Cebu : des profils de marchés encore émergents

Cette destination malaisienne affiche IDR 224.3M ($14,018) de revenus annuels, avec un taux d’occupation de 47 % et un tarif par nuit de IDR 1.3M ($80).

En examinant la trajectoire mensuelle plus en détail, Langkawi présente un profil de courbe unique et multimodal, caractérisé par deux mini-pics distincts. La première hausse se produit en août et septembre, poussant les revenus mensuels à environ IDR 28M. La courbe ralentit ensuite brièvement avant de remonter vers son second pic, plus dominant, de décembre à février, atteignant IDR 30M. Le point faible de cette tendance apparaît à partir de mars, lorsque la courbe chute fortement puis se stabilise à IDR 13M pour le reste du printemps et le début de l’été. Cette courbe à double cycle indique un marché dicté par des calendriers de vacances régionaux spécifiques et segmentés, plutôt que par des flux migratoires mondiaux et continus tout au long de l’année.

La courbe de Cebu est plus plate, mais plus volatile, évoluant principalement entre IDR 13M et IDR 16M par mois, avec des baisses notables en septembre autour de IDR 10M et en février jusqu’à environ IDR 6M.

Ces indicateurs reflètent clairement un marché touristique sensible au budget plutôt qu’un véritable marché immobilier de niveau investissement. Par ailleurs, la courbe mensuelle de Cebu est structurellement limitée par ses plafonds de prix par nuit. La tendance passe la majeure partie de l’année à osciller dans une fourchette étroite entre IDR 13M et IDR 16M par mois. Même si elle semble relativement stable à grande échelle, elle révèle une micro-volatilité très irrégulière. La ligne subit une chute marquée en septembre à IDR 10M, connaît une brève reprise en fin d’année, puis traverse un creux soudain et profond en février, tombant à un niveau opérationnel bas d’environ IDR 6M. Ce comportement indique un marché porté par un tourisme domestique de week-end très irrégulier et des voyageurs à budget variable, empêchant les opérateurs d’établir une base tarifaire premium stable.

Ces deux marchés conviennent principalement à des investisseurs patients, avec un horizon plus long et des attentes de revenus à court terme plus modestes. Aucun des deux ne constitue aujourd’hui un concurrent direct de Bali pour les acheteurs axés sur le rendement.

La dimension juridique :

Des rendements brillants ont peu de valeur si les structures juridiques de propriété sous-jacentes exposent votre capital à des risques inutiles. Chaque pays d’Asie du Sud-Est traite la propriété immobilière étrangère différemment.

Thaïlande : les condominiums oui, le terrain non

En Thaïlande, les étrangers sont strictement interdits de posséder directement un terrain en leur nom personnel. La propriété de condominiums est légalement accessible en vertu du Thai Condominium Act, à condition que la part totale de propriété étrangère dans un immeuble spécifique ne dépasse pas 49 %. Pour les villas et les propriétés avec terrain, précisément les classes d’actifs qui génèrent les meilleurs rendements en location courte durée, les étrangers doivent généralement recourir à des baux longue durée ou à des structures complexes via société thaïlandaise, deux solutions qui comportent chacune des limites juridiques, corporate et pratiques distinctes avec le temps.

Malaisie et Philippines : un accès partiel

La Malaisie autorise la propriété immobilière étrangère, mais impose des seuils de prix minimums stricts qui varient fortement selon les États afin de protéger les acheteurs locaux. Si le programme MM2H (Malaysia My Second Home) a historiquement offert une voie de résidence fiable, les barrières à l’entrée restent élevées. Les Philippines permettent aux étrangers de posséder pleinement des unités en condominium, mais la propriété foncière leur est légalement interdite. Dans ces deux pays, la classe d’actifs la plus lucrative en location courte durée, à savoir les villas de vacances indépendantes, est soit fortement restreinte, soit structurellement complexe à détenir de manière sécurisée en tant qu’étranger.

Bali : des structures établies avec un long historique

Les étrangers ne peuvent pas détenir de Hak Milik, ou titre de pleine propriété foncière, en Indonésie, mais il existe des structures légitimes et bien établies pour l’investissement international :

-

Leasehold (Hak Sewa) : Généralement structuré sur une période initiale de 25 à 30 ans, avec des options d’extension juridiquement contraignantes inscrites directement dans le contrat.

-

Right-to-Use (Hak Pakai) : Un titre enregistré directement auprès du bureau foncier, accessible aux étrangers individuels disposant d’un permis de résidence indonésien valide.

-

PT PMA : Une société à responsabilité limitée indonésienne à capitaux étrangers qui permet aux investisseurs institutionnels d’exploiter commercialement des activités d’hospitality et de conserver un contrôle corporate direct sur les actifs immobiliers.

Ce que Bali offre, et que les marchés régionaux plus petits ne peuvent pas égaler, c’est un écosystème juridique profondément mature. L’île gère des volumes élevés de transactions, soutenus par un secteur notarial et juridique bien développé, avec des années de précédents clairs en matière d’investissement étranger. Travailler avec une agence agréée et un notaire indépendant reste essentiel, mais le cadre est pleinement établi et transparent à naviguer.

Pour être tout à fait clair...

Lorsque l’objectif est strictement de maximiser le retour sur investissement (ROI), les données à travers l’Asie du Sud-Est ne laissent aucune place au débat : Bali est le marché immobilier le plus rentable de la région. Même si des destinations émergentes peuvent séduire les acheteurs avec des prix d’entrée plus bas, elles ne disposent fondamentalement pas de l’infrastructure, de la demande tout au long de l’année et des tarifs premium par nuit nécessaires pour générer un cash-flow solide, régulier et de haut niveau.

L’écosystème unique à double marché de Bali, qui capte à la fois les vacanciers court séjour à fort pouvoir d’achat et une immense communauté d’expatriés présente toute l’année, crée un plancher de revenus élevé que les autres marchés régionaux ne peuvent tout simplement pas reproduire. Pour les investisseurs étrangers sérieux qui cherchent à acquérir un actif mature, à haut rendement et à forte croissance, Bali s’impose comme la destination d’investissement ultime avec le ROI le plus élevé.