Alors que les plus fortes concentrations de capitaux continuent d’optimiser et de se livrer concurrence dans les corridors établis de Bali, une autre catégorie d’investisseurs regarde vers l’est. Le récit selon lequel Lombok et les îles Gili ne seraient que "le Bali d’il y a vingt ans" est un cliché marketing qui ne reflète pas la réalité commerciale actuelle. En 2026, ce ne sont pas de simples frontières spéculatives ; ce sont des moteurs de rendement actifs et performants, avec leurs propres règles logistiques et leurs propres exigences démographiques.

Les données indiquent clairement que le plafond de performance de l’autre côté du détroit de Lombok a fortement augmenté. Nous ne parlons plus d’économies de backpackers. Nous analysons des micro-marchés sophistiqués qui atteignent aujourd’hui les mêmes taux d’occupation de base que des zones phares comme Seminyak et Canggu, mais avec des coûts d’entrée différents, des contraintes opérationnelles plus lourdes, et des exigences architecturales spécifiques.

Pour l’investisseur orienté rendement, la question n’est plus de savoir s’il faut franchir la ligne Wallace, mais comment déployer son capital efficacement une fois sur place. Comprendre les dimensions architecturales, le découpage des budgets par niveaux, et la saisonnalité très marquée de ces deux régions distinctes est la seule façon de s’assurer qu’un actif transforme son potentiel en revenus réels.

La vue d’ensemble

Avant d’entrer dans les micro-dynamiques liées à la taille des biens et aux paliers de budget, il faut établir la performance de base des deux régions. Les données globales révèlent une parité surprenante en termes de demande de fond, même si les revenus générés par cette demande varient fortement selon l’emplacement et la logistique.

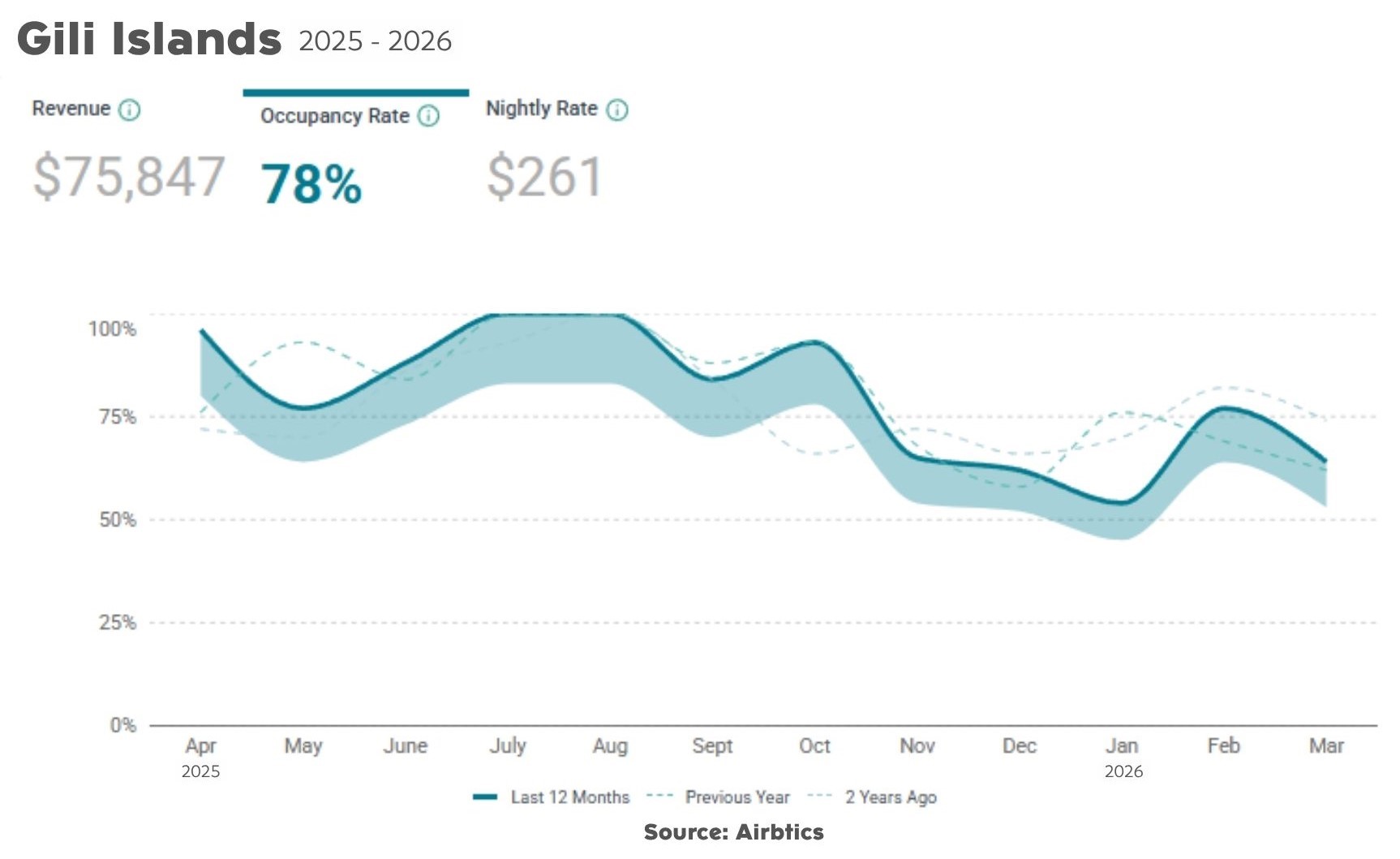

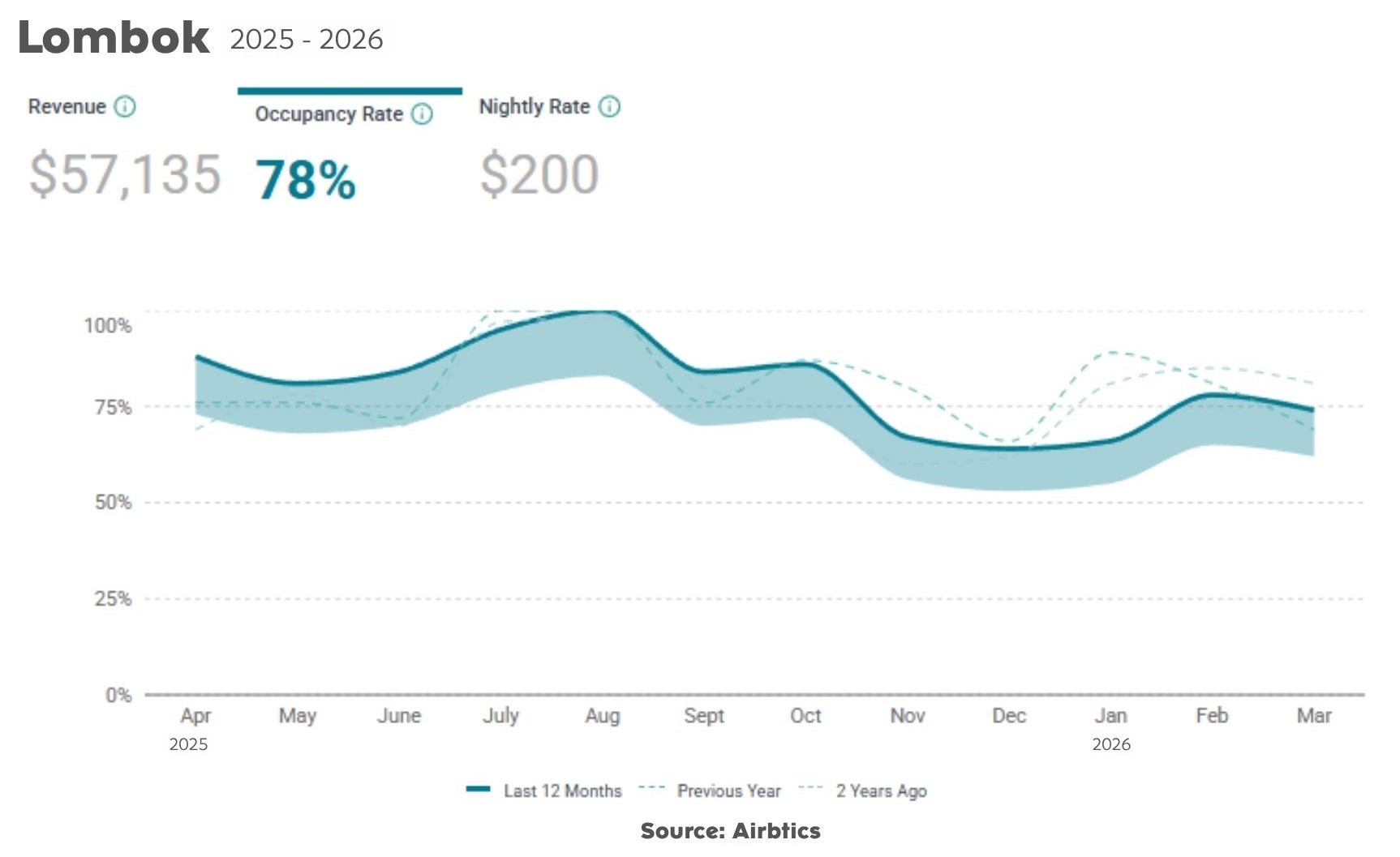

Sur les 12 derniers mois, les îles Gili comme Lombok affichent un très solide taux d’occupation moyen de 78%. Pour situer ce chiffre, c’est exactement la même fourchette d’occupation que celle actuellement maintenue par les zones beachside premium de Seminyak et les corridors résidentiels de Canggu.

Cependant, la performance financière liée à ces 78% d’occupation met en évidence la nature très différente des deux marchés :

-

Les îles Gili affichent un tarif moyen par nuit (ADR) nettement plus élevé, à $261 (IDR 3,915,000), pour un revenu annuel moyen de $75,847 (IDR 1,137,705,000). Ce rendement élevé reflète la "prime insulaire" que les voyageurs acceptent de payer pour une expérience tropicale très localisée, sans voitures, et fortement "curatée".

-

Lombok, qui inclut les zones de Mandalika et Kuta, maintient un ADR de $200 (IDR 3,000,000), avec un revenu annuel de $57,135 (IDR 857,025,000). Même si le revenu global est plus bas, il est compensé par des avantages "mainland" : accès plus facile aux matériaux de construction, moins de friction opérationnelle, et proximité directe d’un aéroport international.

Les deux marchés sont très viables, mais ils exigent des offres produits totalement différentes pour capter le haut du panier de leurs clientèles respectives.

Lombok et l’essor de l’actif de taille moyenne

Lombok est un marché fortement structuré par le surf, le bien-être et les communautés émergentes de digital nomads. Il attire des couples, des pros en solo, et de petits groupes qui veulent l’infrastructure "mainland" de Bali sans l’urbanisation lourde. Le capital investi ici doit être pensé pour coller à cette démographie précise.

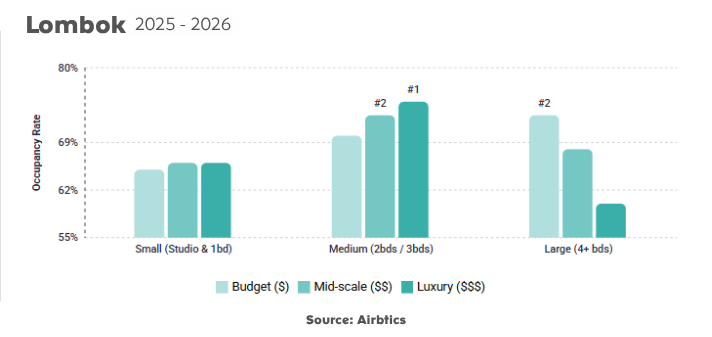

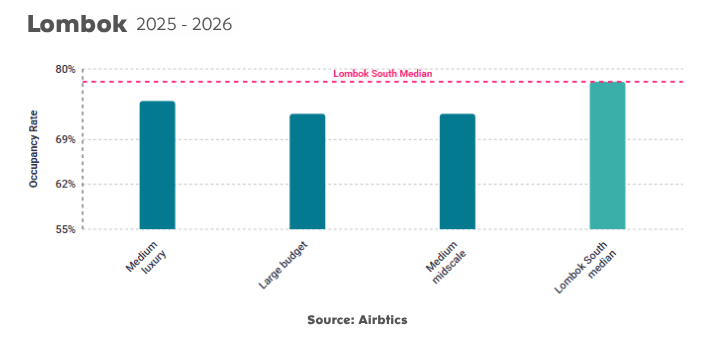

L’info la plus critique pour un développeur qui regarde Lombok, c’est la domination écrasante de la classe d’actifs Medium (2 à 3 chambres) . Cette taille surperforme largement à la fois les petits studios et les méga-villas. Au sein de ce segment 2-3 chambres, les paliers "Mid-scale" et "Luxury" sont les vrais leaders du marché, avec des taux d’occupation qui montent vers 73-76%.

Pourquoi cette configuration fonctionne-t-elle aussi bien ? Parce qu’elle s’aligne parfaitement sur la demande. Une villa de luxe 2-3 chambres correspond au couple aisé en télétravail qui a besoin d’un vrai bureau à la maison, ou à deux couples qui partagent un actif premium pour un trip surf de deux semaines.

À l’inverse, les données envoient un signal d’alerte très clair contre la surconstruction. Regardez de près la catégorie Large (4+ chambres). Même si les grandes villas budget et mid-scale performent correctement, le segment Luxury ($$$(USD)) 4+ chambres s’effondre autour de 60% d’occupation.

La logique d’investissement est simple : Lombok ne dispose pas encore de la masse critique de dining ultra haut de gamme, de beach clubs et d’infrastructures VIP nécessaires pour attirer de façon régulière de très grands groupes ultra fortunés. Si vous construisez aujourd’hui une super-villa de 5 chambres à Kuta-Lombok, vous aurez du mal à la remplir à un tarif premium, parce que l’infrastructure du quartier ne soutient pas encore ce niveau de consommation de groupe. À Lombok, l’efficacité du capital, c’est plafonner à 3 chambres et miser à fond sur des finitions intérieures haut de gamme.

De plus, l’analyse par budgets confirme que la "médiane Lombok" performe extrêmement bien, avec le "Medium luxury" qui suit de très près. Les investisseurs devraient éviter la course vers le bas avec des produits budget ; le marché récompense activement la qualité, tant que le nombre de chambres reste cohérent.

Les îles Gili

Si Lombok parle au couple et au digital nomad, les îles Gili parlent entièrement au groupe. Gili Trawangan, Meno, et Air sont des micro-écosystèmes de destination. Les voyageurs n’y vont pas pour bosser un mois sur leur laptop ; ils y vont pour des séjours courts, intenses, entre vacances, plongée, et célébrations avec amis et famille.

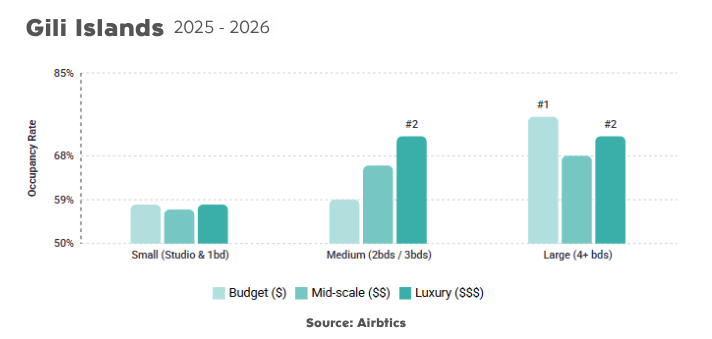

Cette réalité démographique inverse complètement la logique architecturale du mainland. Aux îles Gili, la catégorie Large (4+ chambres) est le champion incontesté de l’occupation. Plus précisément, les grandes villas Budget ($) et Mid-scale ($$) dominent clairement le marché, en poussant vers le milieu des 70% d’occupation, avec la Large Luxury juste derrière à environ 70%.

Quand un groupe de six amis ou deux familles arrive en fast boat depuis Bali vers les Gilis, l’objectif est de se regrouper dans un seul compound privé. Ils veulent la piscine partagée, les espaces communs, et ce vibe d’île exclusive.

À l’inverse, la catégorie Small (Studio & 1bd), tous budgets confondus, performe mal, coincée sous la barre des 60%. Les voyageurs solo et les couples qui visitent les Gilis en mode budget préfèrent généralement les homestays traditionnels ou les chambres d’hôtels boutique plutôt que de louer une villa 1 chambre indépendante. Donc, construire un produit investissement 1 chambre dans les Gilis est une utilisation inefficace d’un foncier insulaire coûteux et logistiquement contraignant.

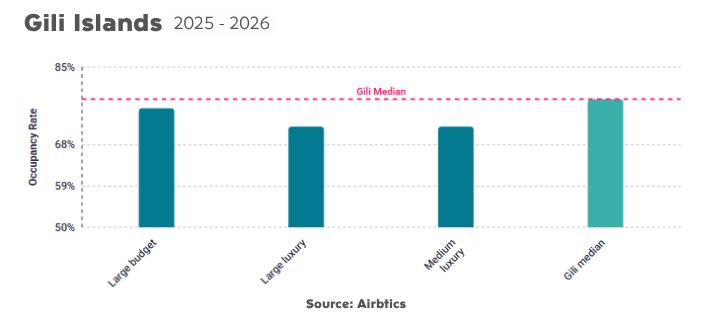

Le découpage budgétaire le confirme encore. Les produits "Large budget" et "médiane Gili" affichent les meilleures occupations. La stratégie aux Gilis repose sur le volume et l’empreinte : construire plus grand pour accueillir des groupes, tout en gardant un pricing opérationnel compétitif. L’objectif est de capter le trip entre potes ou le wedding party, en offrant une expérience communale premium, sans sur-investir dans des finitions ultra-luxe très difficiles à maintenir dans un environnement salin, rude, sans voiture.

Gérer la saisonnalité

Que vous construisiez une unité de luxe 3 chambres à Lombok ou un compound de groupe 5 chambres aux Gilis, l’investisseur doit être prêt à la réalité de la saisonnalité régionale. C’est la "taxe" d’un investissement en dehors de la base annuelle relativement stable de Bali.

En regardant les principaux graphiques de revenus des deux régions, les courbes de saisonnalité sont extrêmes. Lombok comme les îles Gili connaissent une énorme poussée verticale pendant la haute saison de juillet-août, avec une occupation qui frôle 100%. Durant ces mois, les îles sont à pleine capacité, et les tarifs par nuit peuvent être poussés jusqu’à leurs limites.

Mais la chute est tout aussi brutale. Dès novembre, puis à nouveau en janvier et février, l’occupation des deux régions plonge vers un plancher de 50-60%. Les tarifs par nuit se contractent nettement, à mesure que les opérateurs cassent les prix pour capter le peu de demande restante pendant la saison des pluies.

Pour un asset manager ou un investisseur, cette élasticité extrême dicte toute la stratégie financière. On ne peut pas projeter un cash flow linéaire, mois après mois, sur ces marchés. Un actif doit être conçu pour générer l’essentiel de son revenu annuel sur une fenêtre concentrée de 4 à 5 mois. Les mois restants servent à préserver le capital et à couvrir les charges d’exploitation. Réussir à Lombok et aux Gilis demande un système de dynamic pricing agressif, du marketing hors-saison proactif, et une équipe de gestion qui sait passer d’une opération à fort turnover à une logique de long stay à tarif réduit pour retenir des locataires pendant les mois calmes.

Proposition de placement de capital

Si vous entrez à Lombok, vous construisez pour le couple aisé : 2 à 3 chambres, finitions mid-to-luxury, et une forte utilité au quotidien. Si vous traversez vers les Gilis, vous construisez pour le groupe : 4+ chambres, layouts communautaires, et un pricing durable et compétitif.

Le rendement, c’est faire correspondre l’actif structurel exact à la psychologie comportementale du client. La demande est déjà là, avec 78% d’occupation. Ceux qui comprennent le sizing et la saisonnalité seront ceux qui la captent.