La côte sud-ouest de Bali continue de tourner autour d’un seul corridor : Kuta-Legian-Seminyak, avec Kerobokan qui agit comme connecteur intérieur et absorbe la demande de débordement. Même si l’offre de villas s’élargit en 2025-2026, cette bande fonctionne comme un moteur économique mature : l’infrastructure est déjà construite, la carte mentale des voyageurs est déjà formée, et l’immobilier commercial reste défendable même lorsque l’attention se déplace vers des districts plus récents. Pour les investisseurs, l’avantage est la clarté. Le pouvoir de fixation des prix ici est créé par une relation prévisible entre la géographie et la vélocité commerciale, à quel point la demande se convertit de manière fiable en nuits réservées, et à quel point cela se convertit ensuite en revenus.

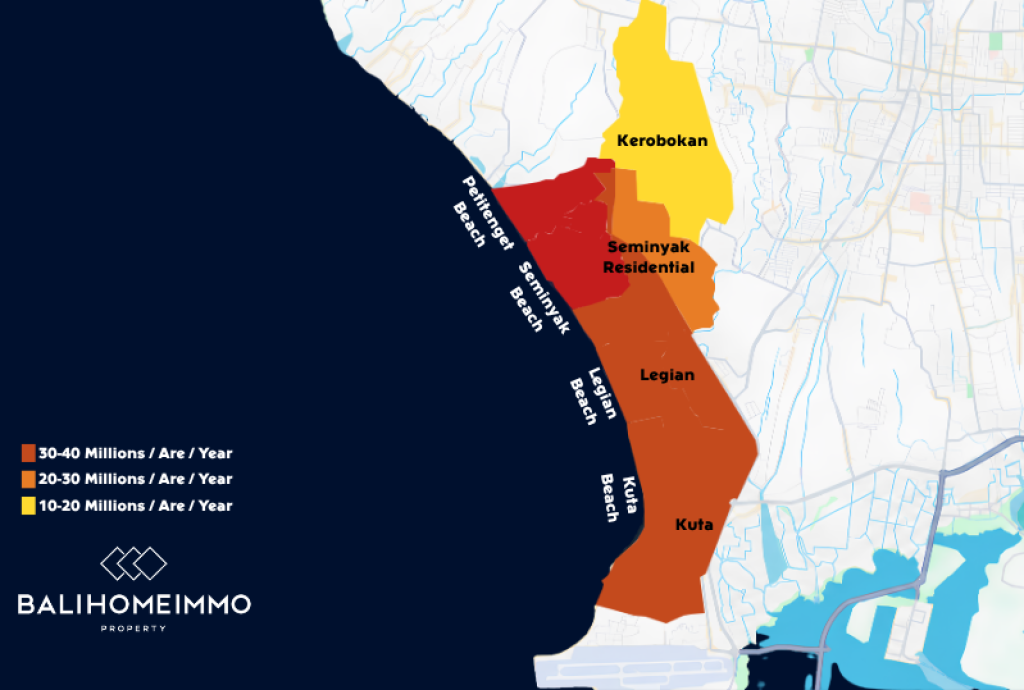

La valorisation du foncier reflète cette structure. Le long de ce littoral, la tarification est dictée par la proximité de la plage et par l’intensité commerciale historique, produisant des paliers clairs qui aident à protéger le ROI. Les graphiques de performance historique Airbtics qui suivent les tarifs par nuit, l’occupation et les revenus bruts d’avril à mars confirment une règle fondamentale du marché : le positionnement en bord de mer élève le plafond de performance, mais l’identification du palier optimal dépend entièrement de la priorité de la stratégie d’acquisition, prestige, volume brut ou efficacité des coûts.

Lire la carte zone par zone

Pour construire un business case défendable, un investisseur doit lire la carte foncière zone par zone, car chaque bloc signale une logique commerciale différente.

Tier 1 : Seminyak Beachside (Le noyau premium)

Seminyak Beachside se situe fermement dans la bande supérieure 30.000.000-40.000.000 IDR (environ $1,875-$2,500 USD) par are et par an. Cette bande côtière rouge foncé représente le noyau premium où le foncier est tarifé directement face à la rareté. L’adresse porte un poids commercial permanent, l’accès à la propriété reste sans compromis, et les concepts de développement sont attendus comme luxueux par défaut. Le placement de capital ici est fortement protégé par la proximité immédiate des principaux pôles lifestyle de l’île.

Tier 2 : Legian, Kuta, et Kerobokan (L’artère commerciale à haute vélocité)

Legian et Kuta occupent la bande orange intermédiaire 20.000.000-30.000.000 IDR (environ $1,250-$1,875 USD). Ces micro-marchés sont structurés strictement autour d’un débit opérationnel élevé : un positionnement commercial dense, un énorme turnover de voyageurs, et un mix produit conçu pour capter un trafic piéton rapide plutôt qu’une exclusivité isolée.

Kerobokan se situe également dans cette bande 20.000.000-30.000.000 IDR (env. $1,250-$1,875 USD), mais fonctionne comme un connecteur intérieur stratégique plutôt que comme une destination en bord de mer. Sa valeur commerciale repose sur l’adjacence géographique. Elle permet aux développeurs de construire des empreintes architecturales plus grandes avec une fonctionnalité résidentielle plus profonde, tout en gardant un accès direct aux mêmes vagues de demande côtière lorsque la bande beachfront atteint sa capacité maximale.

Tier 3 : Seminyak Residential (La zone de rendement pragmatique)

Seminyak Residential est l’enclave jaune opérant dans la bande de bail 10.000.000-20.000.000 IDR (environ $625-$1,250 USD). Géographiquement, elle est suffisamment proche pour emprunter directement le moteur de demande principal de Seminyak, tout en restant tarifée avec une forte décote parce qu’elle se situe en retrait de la bande beachfront active. Résultat : grâce à cette base de capex plus faible, cette poche produit souvent les meilleurs résultats d’efficacité par rapport au coût sur le marché du sud.

Où se concentre le pouvoir de fixation des prix

Une fois les paliers établis, les graphiques de performance doivent être analysés séparément pour comprendre comment le pouvoir de fixation des prix, l’absorption, et la saisonnalité interagissent afin de dicter les gains réels.

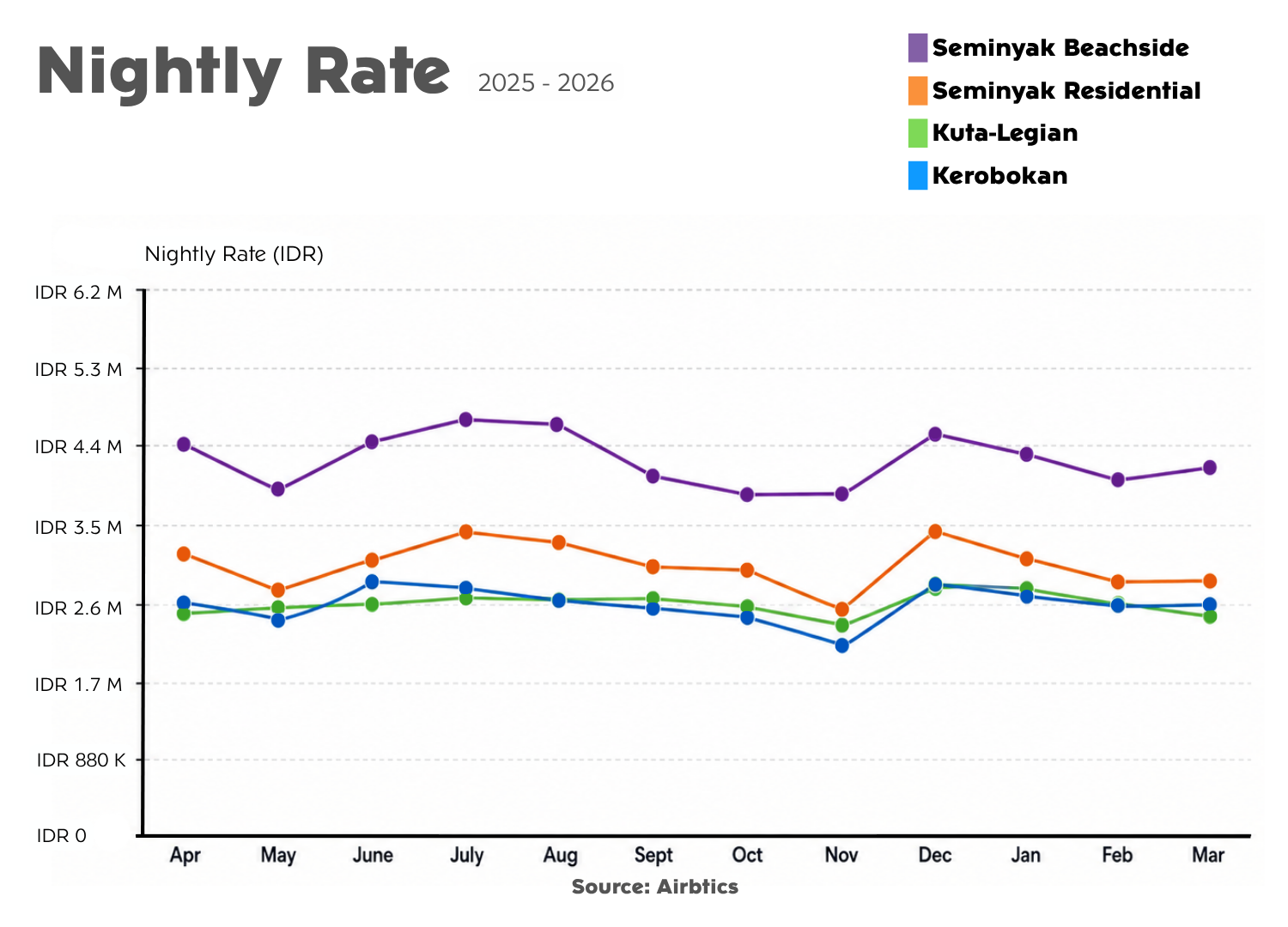

Le graphique des tarifs par nuit met en évidence la domination claire de l’immobilier Tier 1. Seminyak Beachside détient le plus haut Average Daily Rate (ADR) sur l’ensemble du calendrier, en utilisant la plage basse à moyenne de 3.200.000 IDR (environ $200 USD) comme ligne de base absolue et en dépassant 4.000.000 IDR (environ $250 USD) pour atteindre près de 4.300.000 IDR (environ $270 USD) durant les périodes de pointe. Le point critique pour un investisseur est que cette prime tarifaire persiste même durant les mois saisonniers plus calmes. C’est exactement ce que les développeurs achètent lorsqu’ils paient pour la bande foncière la plus élevée : la capacité à maintenir des prix premium sans devoir compter sur des stratégies de discount agressives pour soutenir les réservations.

Seminyak Residential représente la surprise silencieuse du graphique. Elle se valorise de façon constante bien au-dessus des zones de volume à coût foncier plus élevé, se situant souvent dans une fourchette résiliente de 2.500.000 à 3.000.000 IDR (environ $160 à $190 USD) et grimpant nettement vers décembre où elle approche la barre des 3.200.000 IDR (environ $200 USD). Ces données pointent une réalité structurelle très lucrative : la bande au coût foncier le plus faible de la carte peut tout de même monétiser pleinement la reconnaissance de marque de Seminyak, à condition que le design de la villa soit bien exécuté et que l’accessibilité locale reste pratique.

Pendant ce temps, Kuta-Legian et Kerobokan s’alignent étroitement sur la plupart de l’année, oscillant autour du palier 2.400.000 IDR (environ $150 USD) et échangeant leur position à l’intérieur de la même bande étroite. La différence subtile apparaît dans la volatilité de basse saison. Kerobokan montre une baisse plus marquée en novembre, tombant plus près du bas 1.600.000 IDR (environ $100s), tandis que la zone côtière Kuta-Legian reste plus stable. Cela met en évidence une réalité essentielle de l’intérieur : Kerobokan capte d’excellents revenus lorsque la demande déborde, mais son pouvoir de prix s’adoucit plus vite si la propriété est construite comme une simple location court séjour plutôt que comme une base résidentielle longue durée hautement fonctionnelle.

La capacité saisonnière du corridor

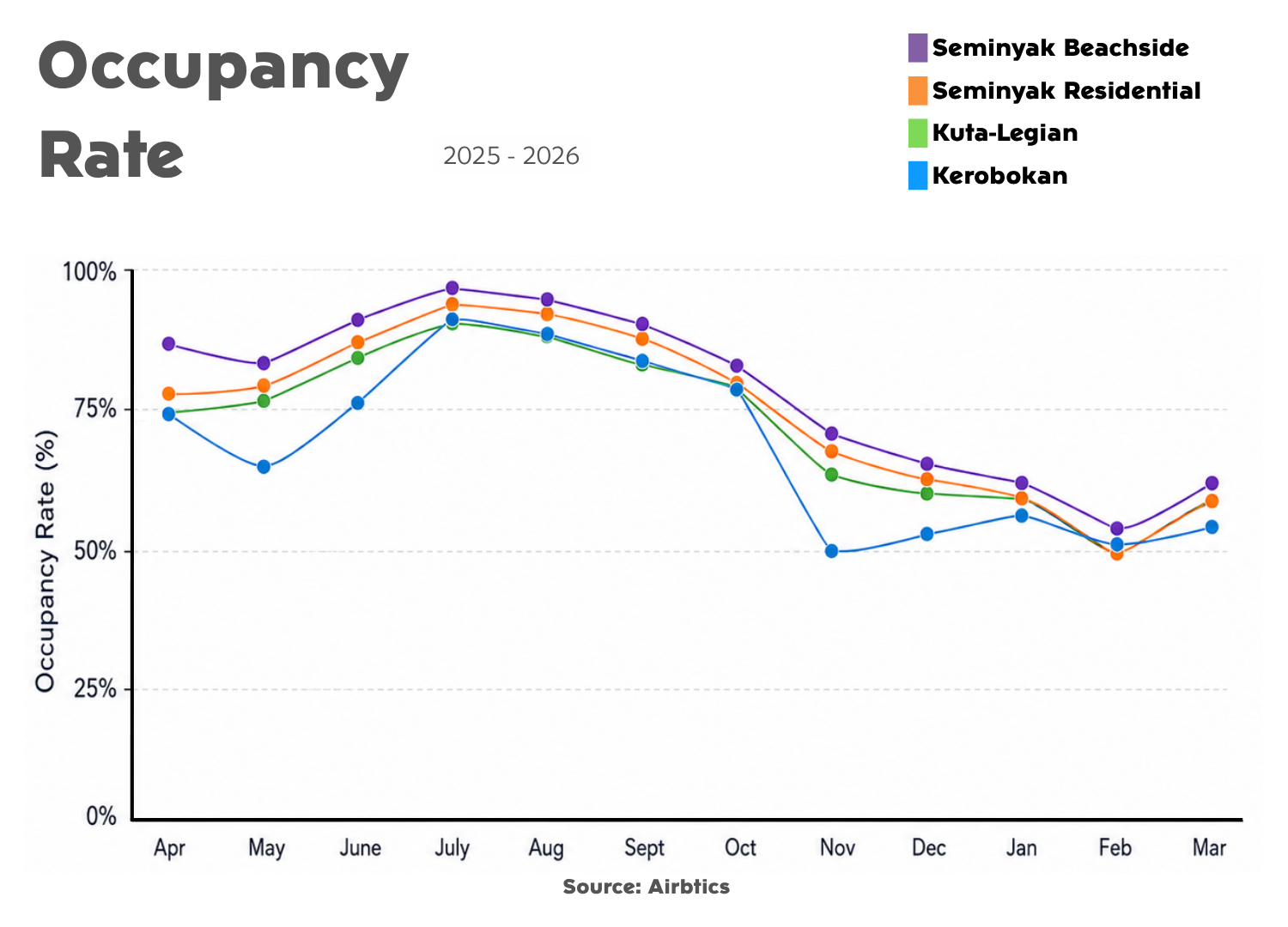

Les métriques d’occupation révèlent à quel point chaque palier géographique convertit efficacement son inventaire disponible en nuits réellement réservées. Le signal le plus important de l’ensemble de ces données est la synchronisation. Sur l’ensemble des quatre zones analysées, l’occupation bondit fortement en juillet et août, se regroupant étroitement près du seuil de 90% à 95%. Cela représente l’activation de la capacité saisonnière de Bali ; lorsque le voyage mondial vers l’île est fort, chaque sous-zone de ce corridor est tirée vers le haut simultanément.

En dehors de ce pic estival, l’écart entre les paliers révèle la véritable tolérance au risque de chaque localisation. Seminyak Beachside conserve sa place au sommet du graphique presque chaque mois, montrant que lorsque le marché global se refroidit, ce palier se contracte progressivement plutôt que de subir une volatilité brutale.

L’insight opérationnel clé est que Seminyak Residential suit étonnamment de près le noyau premium en bord de mer pendant une grande partie de l’année, se maintenant à 78% en avril, 87% en juin, et surperformant nettement Kerobokan et Kuta-Legian pendant les saisons intermédiaires et basses. Il faut lire cela comme une stabilité empruntée ; les consommateurs veulent un accès à Seminyak, mais ils n’ont pas toujours besoin d’une adresse beachfront coûteuse pour réserver avec confiance.

Sur la bande côtière, Kuta-Legian reste très compétitif durant la pointe estivale et conserve une performance solide durant les mois intermédiaires, reflétant son rôle d’artère commerciale à haut volume. À l’inverse, Kerobokan montre la vulnérabilité la plus marquée en basse saison, descendant jusqu’à la zone des 50% d’occupation en novembre. L’implication stratégique est claire : Kerobokan récompense les villas conçues spécifiquement pour les séjours mensuels, avec des espaces de vie fermés et une meilleure utilisabilité quotidienne, car le profil de locataire bascule plus vite vers des expatriés en long séjour durant la basse saison.

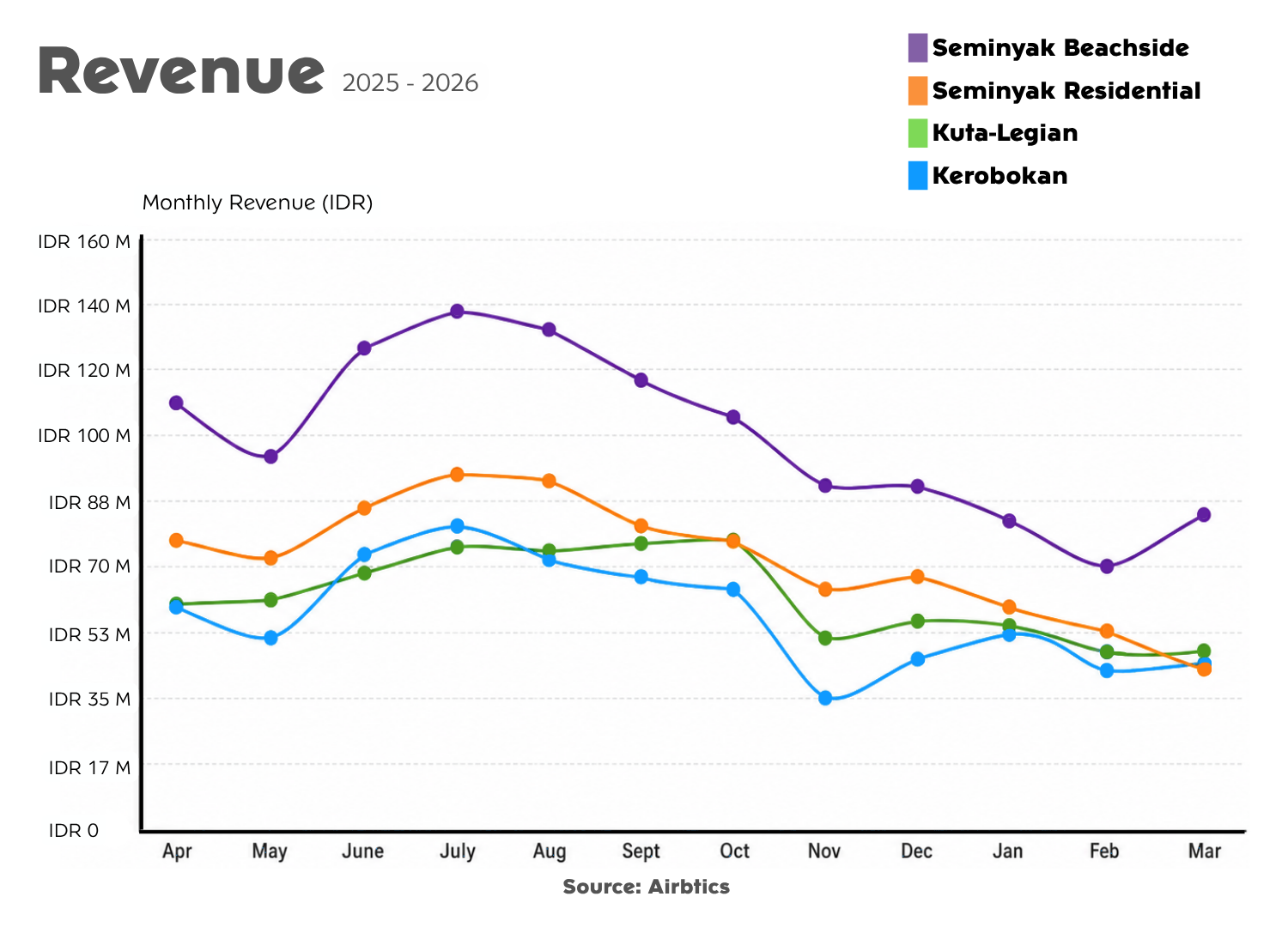

Ce que le marché paie après l’interaction du tarif et de l’occupation

Le revenu brut sert de tableau final car il capture exactement ce qui se passe lorsque le pouvoir de prix et l’absorption de l’actif interagissent sur un cycle de douze mois.

Seminyak Beachside

Cette zone se situe nettement au-dessus des autres zones concurrentes tout au long de l’année, avec un pic en milieu d’année de juin à août dans la fourchette mensuelle 112.000.000 à 128.000.000 IDR (environ $7,000 à $8,000 USD). Même si elle baisse lors du creux prévisible de début d’année, elle rebondit rapidement vers mars. Ce schéma de courbe montre exactement pourquoi le foncier Tier 1 est tarifé avec une prime : le marché local convertit efficacement la proximité beachfront en le cash-flow le plus durable et le plus élevé disponible le long de la côte.

Seminyak Residential

Cette zone détient généralement la deuxième ligne de revenus la plus élevée sur le tableau. Elle génère un pic puissant en milieu d’année autour de la barre des 86.400.000 IDR (environ $5,400 USD) et maintient un plancher remarquablement résilient lorsque le marché se refroidit. C’est le palier "aha" pour les développeurs guidés par les chiffres. Il se situe dans la bande foncière la plus basse de la carte, pourtant sa courbe de revenus se comporte comme une version compressée du marché premium en bord de mer, plutôt que comme un pair des zones de volume à plus faible coût. Un coût foncier d’entrée plus faible associé à un ADR résilient et à un suivi serré de l’occupation crée un avantage évident de rendement cash-on-cash.

Kuta-Legian et Kerobokan

S’alignent étroitement durant le pic de milieu d’année, en grimpant vers la fourchette mensuelle 68.800.000 à 73.600.000 IDR (environ $4,300 à $4,600 USD). Cette performance confirme la promesse centrale du Tier 2 : maximiser le débit saisonnier tout en opérant avec un coût d’acquisition foncière matériellement plus faible que le noyau beachfront.

Cependant, novembre expose les différences opérationnelles entre ces deux sous-zones. Le revenu brut de Kerobokan chute fortement vers la zone des 32.000.000 IDR (environ $2,000 USD), tandis que Kuta-Legian gère mieux le recul de basse saison, en se maintenant plus près de la fourchette haute 32.000.000 à 48.000.000 IDR (environ $2,000 à $3,000 USD). En pratique, un actif intérieur à Kerobokan peut générer de fortes performances en haute saison, mais il exige un positionnement et un design précis pour éviter que la compression de basse saison n’entame le cash-flow annuel.

Maximiser votre capacité avec nous

Une acquisition foncière réussie dans cette zone mature exige d’équilibrer les dépenses de bail initiales avec la capacité locale de chaque quartier. Chaque tier le long de cette côte a une finalité mathématique claire, et l’avantage d’un investisseur réside dans le choix de la bande spécifique qui correspond à son modèle d’exploitation global.